디지털 치과 솔루션에 투명교정장치 사업까지 진출

작년 영업익 130억, 전년비 두배 성장 예상

공장 증설 및 매출 확대로 올해도 '2배 점프' 가능

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 권효중 기자] 지난해 8월 상장한 디지털 치과용 의료기기 업체 레이(228670)가 공모가의 두배 이상을 넘어서며 상승세를 보이고 있다. 디지털 치과솔루션 부문의 호조에 힘입어 지난해 영업이익이 전년 대비 ‘2배 이상’ 증가가 예상되는 데에 이어 올해도 영업이익이 2배 가까이 증가할 것으로 예상하는 등 실적 전망도 긍정적이다.

2004년 설립된 레이는 디지털 진단부터 치과 치료 기술까지 아우르는 ‘디지털 치과 솔루션’을 제공하는 업체다. 이 회사는 치과용 엑스레이부터 시작해 3D 프린팅을 활용한 임시 보철, 교정장치 등을 제조할 수 있는 능력을 갖췄다. 김한경 이베스트투자증권 연구원은 “정교한 CT 기술을 바탕으로 개인화된 치과 치료가 가능한 것이 최대 강점”이라며 “이를 통해 치과 시술의 편리성이 증대되며 환자와 의사 모두 시간과 비용을 절감할 수 있다”고 설명했다.

레이는 지난해 7월 코스닥 시장 상장을 위한 일반청약에서 779.56대1의 높은 경쟁률로 투자자들의 관심을 받았으며, 공모가 또한 당시 희망 밴드(1만7000~2만원)의 최상단인 2만원으로 결정됐다. 상장 첫 날인 8월 8일에도 공모가를 넘는 수준에서 시초가(2만5150원)가 형성되는 등 투자자들의 높은 관심을 받았다.

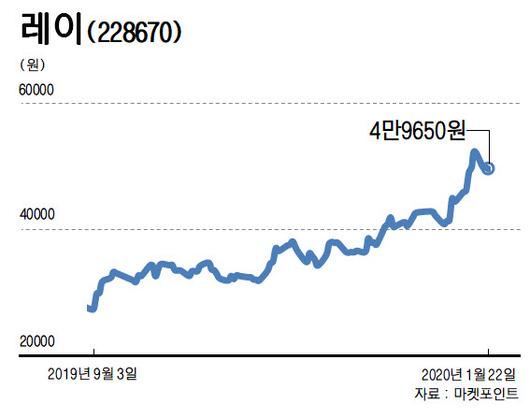

이 회사는 상장 이후 지난해 10월 6.69% 내린 것을 제외하면 모든 달에 12%에서 23%에 달하는 상승폭을 보여줬다. 마켓포인트에 따르면 22일은 전 거래일 대비 0.60%(300원) 하락한 4만9650원에 거래를 마쳤지만, 1월 들어서의 상승폭은 16%에 육박한다. 상장 반년여 만에 공모가의 두 배를 넘어서 5만원을 코 앞에 두고 있는 셈이다.

금융정보업체 에프앤가이드에 따르면 이 회사의 지난해 영업이익은 130억원 수준으로, 2018년(60억원)의 2배 이상 성장할 것으로 예상된다. 이와 같은 높은 성장세는 디지털 치과 솔루션뿐만이 아니라 중국, 일본 등 아시아 시장으로의 진출에 나서고 있는 ‘투명 교정 장치’ 부문의 호조 덕분으로 분석됐다.

이정기 하나금융투자 연구원은 “레이는 디지털 치과 솔루션의 매출 본격화와 중국향 매출 확대가 실적을 견인할 수 있다”며 “2019년 11월을 기점으로 시작한 글로벌 투명 교정 장치 등 고부가가치 신사업 확장 역시 매출 다각화를 이끌 수 있다”고 짚었다.

올해 역시 ‘2년 연속 2배 성장’ 이 가능할 것이라는 긍정적인 전망이 나온다. 에프앤가이드에 따르면 올해 레이의 영업이익 시장 추정치는 219억원으로, 지난해에 비해 두배 가까운 성장이 예상된다. 하태기 상상인증권 연구원은 “투명 교정 장치 등의 중국 매출이 견조한데다 올해는 국내와 일본 시장에도 출시를 앞두고 있다”고 평가했다.

여기에 회사는 올해 설비 투자에 나서 생산 능력 역시 확대할 계획이다. 하 연구원은 “현재 레이는 베트남에 2000억원 규모의 생산 설비를 올해 말까지 준공할 예정”이라며 “기존 제품의 견조한 성장세와 함께 내년까지 이어질 추가적인 매출 성장을 기대할 수 있다”고 내다봤다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.