한병화 유진증권 연구원은 23일 “삼성바이오로직스의 4분기 매출액과 영업이익은 각각 3133억원, 1069억원으로 전년 동기 대비 각각 76%, 830% 증가했다”며 “시장 전망치인 매출액 2087억원, 영업이익 443억원을 크게 웃돌았다”고 말했다.

|

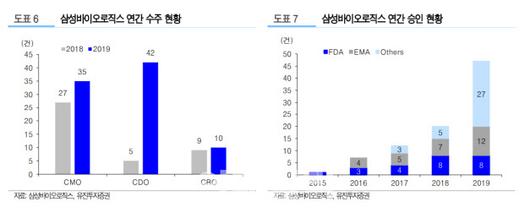

<이미지를 클릭하시면 크게 보실 수 있습니다> |

한 연구원은 “2공장 가동률이 전력 가동 수준으로 상승했고 단가가 높은 위탁생산(CMO) 매출비중이 증가하면서 레버리지 효과가 극대화됐던 것으로 판단된다”며 “CMO계약 약품들의 지역별 승인이 증가하면서 올해 가동률 증가도 예상된다”고 밝혔다.

올해 삼성바이오로직스의 예상 실적은 매출액 8609억원, 영업이익 1711억원으로 전년 대비 각각 23%, 87% 증가할 것이라는 게 그의 분석이다.

삼성바이오에피스의 실적 개선세도 유지되고 있다. 한 연구원은 “삼성바이오에피스의 이익을 추산해볼 수 있는 삼성바이오로직스의 지분법 손익은 전년동기(65억원)나 직전분기(202억원)대비 큰 폭으로 증가한 678억원을 기록했다”며 “일회성 마일스톤으로 인한 매출증가가 없었던 것으로 파악 돼 실제 바이오시밀러들의 처방증가에 따른 이익 증가가 본격화되고 있는 것으로 판단된다”고 설명했다.

그는 “2023년을 삼성바이오로직스 가치산정의 기준으로 삼았는데 이는 글로벌 바이오시밀러 시장의 제 2의 도약기가 시작되는 시점이기 때문”이라며 “2023년에는 글로벌 최대 바이오약인 휴미라의 미국 바이오시밀러 시장이 개화돼, 삼성바이오로직스의 CMO 매출도 보수적으로 봐도 모든 공장이 풀가동 될 것으로 판단된다”고 말했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.