카드 쓰는 금액을 줄이고 저축을 하시는 게 더 나아요~

|

그러다보니 막연하게 신용카드를 쓰시는 분들이 계십니다. 이왕 소비하는 거 ‘나중에 소득공제라도 받자’라는 생각입니다.

그런데 이런 사례가 소득이 있으신 전부한테 해당하는 얘기는 아닙니다. 보통의 근로자 입장에서는 환급받는 액수가 기대보다 많지 않습니다. 결과적으로 안 해도 될 소비를 하는 경우마저 있습니다.

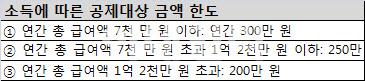

왜 그럴까요. 카드 소득공제를 받기 위해서는 기본적으로 내 소득의 25%를 카드로 쓰셔야 합니다. 일종의 자격 요건입니다.

요 25% 쓰는 게 사람에 따라 쉽지 않다는 것을 예로 한번 들어 볼게요. 만약에 내가 4000만원 연봉을 받는다. 그러면 1000만원을 기본 써야 소득공제가 가능해져요. 한달에 83만3000원, 즉 84만원을 기본 써야 합니다. 더 추가로 쓰는 돈이 소득공제 대상이되는 것이죠.

쉽게 설명드리자면, 4000만원 연봉인데 내가 신용카드로 1000만원 쓰고 추가로 100만원을 썼다, 그러면 100만원이 소득공제 대상이 되는 것이죠. 여기에 신용카드 소득공제율(15%)을 적용받고 내가 낸 세금 비율만큼 돌려받는 것이죠. (100만 * 15%(신용카드공제율) * 15% (소득세율) = 2만2500원)

그러니까 한달 월급 330만원(연봉 4000만원) 분이 부지런히 한달에 신용카드를 170만원(연 2000만원) 정도 쓰면 연말정산 시점에 와서 22만5000원을 돌려받는 것이죠. (1000만 * 15%(신용카드공제율) * 15%(소득세율) = 22만5000원)

이분이 한달에 신용카드를 250만원(연 3000만원)을 쓰시면 45만원을 환급받습니다.(2000만 * 15%(신용카드공제율) * 15%(소득세율) = 45만원) 그런데 말이죠. 자기 소득의 75%를 신용카드로 쓰는 게 과연 올바른 소비라고 볼 수 있을까요? 세금(15%)를 제외하면 남은 소득은 10%도 되지 않습니다. 월 소득으로 치면 33만원 정도 되겠네요.

연말에 45만원을 받기 위해 한달에 250만원원 쓰는 것보다, 한달에 10만원이라도 더 저축하는 게 이득이 아닐까요?

더군다나 카드 소득공제도 한계가 있어요. 내가 아무리 많아 써도 연봉 4000만원인 분은 카드소득공제로 45만원 이상 받을 수 없다는 얘기예요. 한도 때문입니다. 쉽게 말해서 330만원 월급 사용자가 한달에 신용카드로만 300만원을 써도, 280만원을 써도 연말 가서 45만원 정도 밖에 못받는 거예요.

|

자료 출처 : 카드고릴라 |

그러면 어떤 사람은 카 연말정산으로 80만원 가까이 받았다고 하는데 그 사람은 어떤 사람일까요?

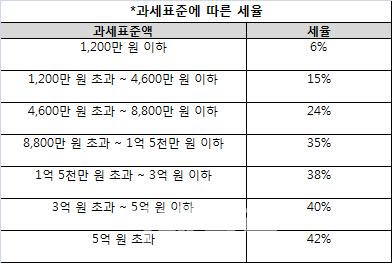

이런 사람입니다. 억대 연봉자이면서 카드도 많이 쓰는 사람들이죠. 참고로 억대연봉자들의 소득세율은 35%입니다.억대 연봉자가 신용카드를 1억원을 쓴다고 해도 공제 대상 금액은 87만5000원이 나옵니다. 달리 말하면 억대연봉자가 수천만원 카드를 쓴다고 해도 87만5000원이 최고입니다.

5억원 이상 버는 분들은 어떨까요? 이 분의 세율은 42%입니다. 5억원을 벌면 2억1000만원을 세금으로 내는 분들이예요. 연소득 5억원을 버는 분이 신용카드로 1억2500만원을 쓰고, 추가로 신용카드 2000만원을 더 쓰면 최고 수준의 공제금액을 받아요. 이 분도 돌려받는 돈이 84만원 정도네요. 차라리 월 100만원씩 아껴 적금을 드는 게 더 났지 않을까요.

|

자료 출처 : 카드고릴라 |

고소득자 얘기만 했는데, 실질적으로 볼까요. 우리나라 근로자의 평균 소득은 2017년 기준으로 3519만원입니다. 그런데 딱 가운데, 중위소득의 연봉이 2572만원이예요. 보통의 분들은 카드를 아무리 많이 쓴다고 해도 환급받는 분들은 최고 45만원(소득세율 15% 기준)입니다.

그런데 이 45만원을 받으려면 자기 소득의 75% 이상을 신용카드로 써야하는 거죠. 일반 근로자 입장에서는 카드로 공제를 받는 것은 사실상 어렵다는 얘기입니다.

연봉 4600만원이 넘지 않는 일반 봉급 생활자 입장에서는 카드로 소득공제를 ‘많이’ 받는 것은 애초에 힘든 것입니다. 혹여 소득공제를 염두에 두고 카드를 쓴다면 배보다 배꼽이 더 크게 되는 것이죠. 쓸데 없는 소비를 더 하게 되니까요.

차라리 매월 카드 사용을 줄이고 규모있는 소비를 해서 절약하는 금액이 소득공제보다 더 많을 확률이 높아요. 아까도 말씀드렸죠, 매월 10만원씩 카드를 덜 쓴다, 그리고 그것을 저축을 한다면 120만원의 목돈이 모이게 됩니다. 이 돈이 주는 이득이 개인한테는 더 크죠.

소득이 있으신 대부분의 여러분들은 신용카드 소득공제와 무관하신 분들입니다. 설사 가능하다고 해도 연 45만원, 많아야 80만원입니다. 이를 받기 위해 카드를 쓰는 것보다 저금을 하시는 게 소비자 입장에서는 더 유리하다는 얘기입니다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.