[아시아경제 이민지 기자] KB증권은 26일 휴젤에 대해 신종 코로나바이러스감염증(코로나19) 영향으로 실적 부진이 불가피하다며 투자의견 매수를 유지하고 목표주가는 직전보다 7.8% 내린 47만원을 제시했다.

|

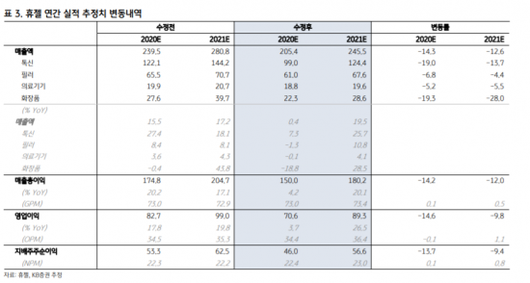

휴젤의 1분기 매출액은 382억원, 영업이익은 109억원으로 전년동기대비 각각 22%, 33% 줄 것으로 보인다. 코로나19의 빠른 확산이 시작된 2월 중순을 기점으로 병·의원 방문이 급격하게 줄어들었다는 판단에서다.

이에 따라 국내 톡신(-22.5%), 필러(-19%) 매출과 해외 톡신(-9%), 필러(-11%) 매출은 1년 전보다 크게 줄어들 것으로 판단된다. 중국향 화장품 수출 지연, 면세점 판매 부진으로 화장품 매출액도 같은 기간 53.8% 감소할 것으로 예상된다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이태영 KB증권 연구원은 “소비심리 위축이 더 심화될 우려가 있는 유럽, 북미 지역에 대한 매출액 노출도는 상대적으로 낮아 큰 우려는 없다”며 “하반기로 접어들수록 단계적으로 실적은 정상화될 것”이라고 설명했다.

보툴렉스의 경우 코로나19 여파로 중국 허가 지연이 예상됐다. 그러나 지난 16일 기준 대기 번호가 2번까지 진전됐다는 점을 고려했을 때 상반기 내 중국 허가 획득이 이뤄질 것으로 예상된다.

이태영 연구원은 “상반기 내 유럽과 미국 허가를 위한 BLA 제출은 예정대로 이뤄질 것”이라며 두 절차 모두 내년 하반기 중 허가가 나올 것으로 기대된다“고 말했다,

이민지 기자 ming@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.