|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

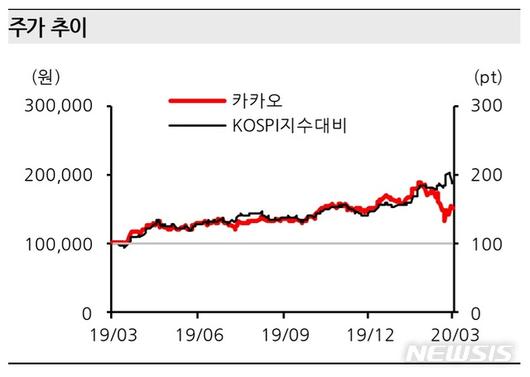

[서울=뉴시스] 김동현 기자 = 한화투자증권은 30일 카카오(035720)에 대해 "1분기 실적은 시장 기대치를 소폭 하회할 것으로 전망되지만 양호한 수준일 것으로 판단된다. 올해도 본업 성장세에 자회사들의 가치 상승이 분기마다 확인될 것으로 예상한다"며 투자의견을 매수, 목표주가로 21만원을 제시했다.

김소혜 한화투자증권 연구원은 먼저 "카카오의 1분기 실적은 매출액 8459억원, 영업이익 661억원을 기록할 전망"이라며 톡비즈 매출은 전년 동기 대비 58% 증가하며 고성장세를 이어갈 것으로 예상한다"고 밝혔다.

이어 "이중 커머스 매출은 신종 코로나바이러스 감염증(코로나19)로 인해 온라인 경제활동이 증가하면서 고성장하겠지만 톡보드 매출은 일부 카테고리의 광고주 마케팅 집행이 축소되며 전분기 대비 감소할 것으로 판단한다"고 분석했다.

또 "신사업 매출액은 925억원을 기록하며 전년 동기 대비 55% 증가할 것으로 예상한다"며 "외부활동 저하로 모빌리티 매출은 부진하겠지만 페이 거래액은 안정적인 성장세가 지속될 것"이라고 전망했다.

김 연구원은 "지난해 출시한 톡보드 광고는 서버 메시지 블록(SMB) 광고주 위주로 효율을 입증시키며 카카오의 단단한 수익원이 되어주고 있다"며 "광고 이외에도 올해 투자자들 의 높은 실적 기대감을 충족시켜줄 것으로 예상하는 부문은 금융과 콘텐츠 사업"이라고 강조했다.

그는 "카카오페이증권 출범으로 금융수익모델 확대가 기대되고 카카오페이는 이미 지난 12월 기준 월간 흑자전환을 달성했다는 점에서 수익 개선이 더욱 가파르게 나타날 것으로 전망한다"며 "카카오페이지의 웹툰 뿐 만 아니라 2차 콘텐츠 유통 사업 확장으로 인해 카카오M의 가치도 상승할 것"이라고 예상했다.

그러면서 "카카오는 타업종에 비해 코로나19 영향으로 인한 부정적 영향은 상대적으로 제한적이고 카카오페이지, 카카오페이, 카카오M 등 주요 자회사의 평가 가치 상승은 분기마다 확인될 것으로 예상한다"고 말했다.

◎공감언론 뉴시스 oj1001@newsis.com

<저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.