|

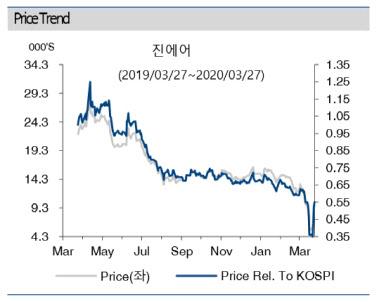

하준영 하이투자증권 연구원은 “코로나19 사태로 항공여객 수요가 급감하면서 진에어의 올 1분기 매출액은 1486억원으로 전년 동기 대비 48.8% 감소하고, 영업손실은 631억원을 기록할 것으로 예상된다”고 분석했다.

1분기 국제여객 공급은 전년 동기 대비 31.0% 감소하고, 수요는 43%줄어들 것으로 추정된다. 이에 따라 탑승률은 73.1%로 전년 대비 15.4% 포인트 하락했을 것으로 예상된다.

진에어의 주가 상승 모멘텀은 크게 두 가지로 판단된다.

첫 번째는 코로나19 사태의 안정이며, 두 번째는 국토교통부의 제재 해제다. 다만 코로나19 사태로 항공여객이 급감한 상황일라 단기 현금흐름에 문제가 발생할 가능성도 있다는 판단이다. 이에 보수적인 접근이 필요하다는 분석이 나온다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.