모바일 매출액 전분기 대비 34% 성장…"방어주 넘어선 대장주"

|

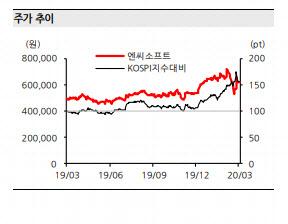

이 회사의 1분기 실적은 매출액 7058억원, 영업이익 2675억원으로 전 분기 대비 각각 32%, 90% 증가했다. 같은 기간 모바일 매출액이 34% 성장했고 주력 게임인 리니지2M과 리니지M의 1분기 평균 일매출이 각각 38억원과 21억원으로 견조하다는 평가를 받았다. 김소혜 한화투자증권 연구원은 “대규모 인센티브 지급으로 인해 인건비는 1665억원으로 예상되고 마케팅비는 전분기 대비 25% 감소했을 것으로 추정된다”고 전했다.

리니지2M의 일간 활성 이용자 수(DAU)와 동접자수가 지속해서 상승하고 있다는 점에서 평균 일매출도 높은 수준을 유지할 것으로 기대된다고 판단된다.

김 연구원은 “주가 리레이팅을 견인했던 리니지2M은 예상을 상회하며 흥행했는데, 올해 평균 일매출도 32억원도 충분히 달성할 것으로 예상된다”며 “현 시장의 불확실성과 무관하게 방어주를 넘어선 대장주라고 판단된다”고 설명했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.