|

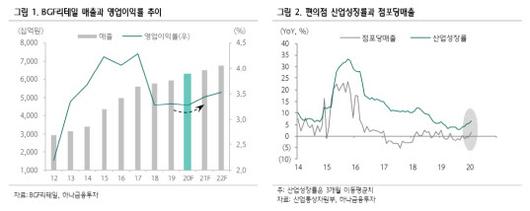

현재 BGF리테일은 지난해 12월 이후 연간 성장률 5% 이상을 유지하고 있다. 지난 2월 기준으로 판매 신장률은 전년 동기 대비 7.8%를 기록했으며 같은 기간 점포 증가율과 점포당 매출 역시 각각 6.2%, 1.5%를 기록해 증가세로 전환했다.

박종대 하나금융투자 연구원은 “구매단가 증가율이 지난 1년 내 가장 높은 수준”이라며 “코로나19 사태의 반사이익으로 평가할 수 있다”고 분석했다.

다만 올 1분기 영업이익은 판관비 증가로 인해 소폭 감소가 예상됐다. 하나금융투자가 추정한 올 1분기 BGF리테일의 매출액과 영업이익은 각각 전년 동기 대비 3% 증가, 3% 감소한 1조3922억원, 254억원이다.

박 연구원은 “신규 점포 확대로 매출은 증가하겠지만 원가율에 큰 변화가 없는데다가 노화 점포 리뉴얼, 소규모 점포 확장 등으로 점포당 비용이 증가해 판관비 증가가 불가피하다”고 짚었다.

그럼에도 산업 지표가 전체적으로 회복세를 보이고 있다는 점은 긍정적인 요소라는 설명이다. 박 연구원은 “코로나19 사태로 근거리 쇼핑이 확대됨에 따라 방어주로서의 역할을 하고 있다”며 투자의견을 ‘매수’로 상향했다. 그는 “순수 편의점 업체인 BGF리테일은 업황 회복 수혜가 가장 크다”며 “식품에 중심을 두고 마진 개선 등을 도모하고 있는 점이 긍정적”이라고 평가했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.