|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

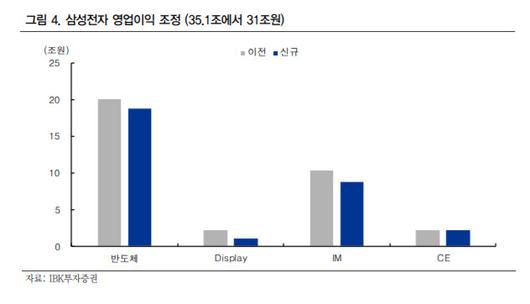

김운호 IBK투자증권 연구원은 7일 보고서에서 “올해 삼성전자 영업이익을 35조1000억원에서 30조1000억원으로 하향 조정했다”며 “반도체는 신종 코로나 바이러스 감염증(코로나19)에 영향을 덜 받을 것으로 예상하지만 이전 전망에 비해 디램(DRAM), 낸드(NAND)의 빗그로스(메모리 용량을 1비트 단위로 환산하여 계산한 메모리 반도체의 생산량 증가율), 평균판매단가 조정이 불가피할 것”이라고 밝혔다.

이에 따라 삼성전자의 반도체 사업부 영업이익은 20조원에서 18조7000억원으로 하향 조정했고 디스플레이사업부 영업이익은 LCD 구조조정 등의 영향으로 2조2000억원에서 1조1000억원으로 하향 조정했다. 모바일은 출하 규모 감소와 플래그십 모델 비중 하락으로 10조3000억원에서 8조8000억원으로 줄였다.

김 연구원은 “올해 영업이익은 1분기를 저점으로 상승세로 전환될 것”이라며 “반도체 업황 개선 추세는 연내 지속될 것으로 예상된다”고 설명했다. 모바일, 디스플레이 업황은 부진하나 하반기에는 빠르게 개선될 것으로 예측된다.

김 연구원은 “삼성전자는 시장 반등 국면에서 IT대표 종목으로서의 투자 매력도가 높다”고 말했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.