|

[아시아경제 구은모 기자] DB금융투자는 한솔제지에 대해 지난해 4분기 실적은 기대에 미치지 못했지만 분기 300억원대의 영업이익 창출 기반을 마련한 만큼 올해는 달라진 모습을 보일 것으로 전망했다.

유경하 DB금융투자 연구원은 7일 보고서에서 한솔제지의 지난해 4분기 별도 기준 매출액이 4369억원으로 전년 동기 대비 8.4% 감소했고, 영업이익은 232억원으로 18.4% 증가했다고 전했다. 수익성이 개선됐지만 당초 실적 가이던스였던 200억원 후반대의 영업이익에는 미치지 못했다.

유 연구원은 “산업용지와 특수지의 판가 하락 폭이 예상보다 컸던 영향”이라며 “지배주주순이익은 97억원을 기록했는데, 유럽 감열지 판매법인 관련 손상처리, 유휴 부동산 매각에 따른 법인세 비용 증가로 영업이익과의 괴리가 다소 커졌다”고 설명했다.

신종 코로나바이러스감염증으로 인한 실물경기 위축에도 한솔제지의 영업환경은 크게 나빠지지 않았다는 분석이다. 유 연구원은 “올해 초 인쇄용지와 산업용지에 대해 8~10%의 가격인상을 선언했고, 현재 3~4%의 인상분이 수용된 것으로 보인다”며 “전체 원가의 약 30%를 차지하는 펄프 가격은 2월 이후 안정세를 유지하고 있고, 원재료 래깅 효과로 상반기까지 투입원가 하락이 기대된다”고 했다.

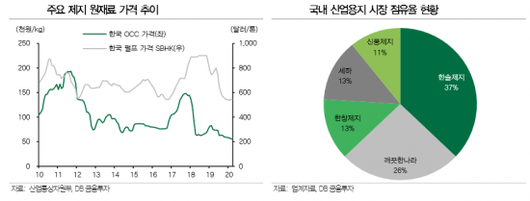

산업용지는 신풍제지 설비 셧다운과 국내 폐지 가격 하향안정화로 좋은 업황이 이어지고 있다. 또한 “특수지는 주요 수출 지역인 유럽의 락다운 확산에 따른 수요 둔화가 우려되지만 택배 물류 증가에 따른 라벨지 수요 증가로 어느 정도 매출액 상쇄가 가능할 것”으로 내다봤다.

유 연구원은 “몇 차례 투자 실패와 실적 가이던스 미스로 인해 동사에 대한 투자자들의 신뢰가 강하지 않다”면서도 “부채비율, 잉여현금흐름 등의 숫자를 보면 기업의 체질이 완연히 달라졌다는 점을 알 수 있다”고 덧붙였다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

구은모 기자 gooeunmo@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.