|

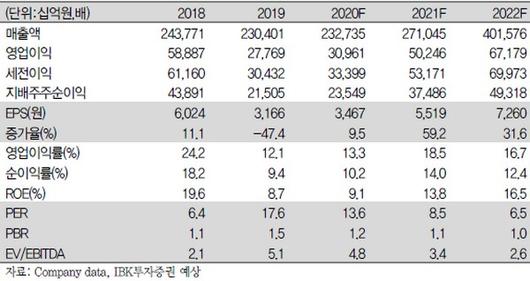

삼성전자 실적 추이 및 전망. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

IBK투자증권은 7일 삼성전자에 대해 모바일과 디스플레이 업황 부진은 하반기 빠르게 개선될 것이라며 투자의견 ‘매수’를 유지했다. 다만 연간 실적 하향으로 목표주가는 6만7000원에서 6만2000원으로 낮췄다.

IBK투자증권 김운호 연구원은 “코로나19 사태 이후 삼성전자 주가는 최대 31.8% 하락해 이전 서브프라임 때의 43.7%보다는 하락폭이 낮다”며 “아직 사태가 종료되지 않아 추가 하락의 여지가 없지 않지만 서브프라임 당시 실적 악화의 핵심이었던 반도체 사업부의 상황이 많이 달라져 이익의 방향이 다를 것”이라고 예상했다.

김 연구원은 “모바일, TV 등 세트 수요가 전년 대비 10% 이상 감소할 것으로 예상하지만 삼성전자는 점유율 개선으로 상대적으로는 나은 모습이 전망된다”며 “반도체는 상대적으로 영향을 덜 받을 것으로 예상하지만 이전 전망보다 DRAM, NAND의 비트 그로스, ASP 조정은 불가피해 올해 전체 영업이익을 35.1조 원에서 30.1조 원으로 하향한다”고 밝혔다.

그는 “영업이익은 1분기를 저점으로 상승세로 전환할 것으로 전망되고, 반도체 업황 개선 추세는 연내 지속할 것”이라며 “모바일, 디스플레이 업황은 부진할 것으로 예상하지만 하반기에는 빠르게 개선될 것으로 기대하고, 시장반등 국면에서 IT 대표 종목으로의 투자 매력도가 높다”고 덧붙였다.

[이투데이/조남호 기자(spdran@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

Copyrightⓒ이투데이, All rights reserved. (무단 전재 및 재배포 금지)

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.