|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

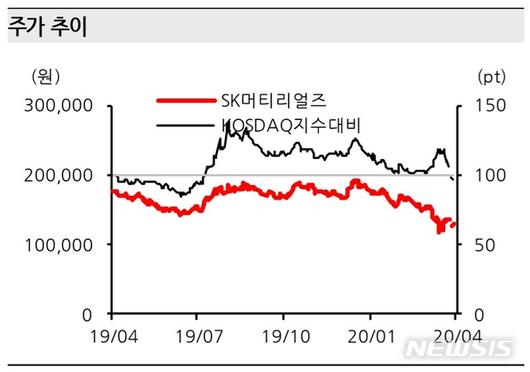

[서울=뉴시스] 김동현 기자 = 한화투자증권은 7일 SK머티리얼즈(036490)에 대해 "1분기 실적은 매우 양호할 것으로 보인다. 전방 고객사들의 실적에서 알 수 있듯이 반도체 업황은 호조를 나타내고 있기 때문이다. 시장 밸류에이션 하락을 반영해 목표주가는 20만원으로 낮췄지만 매수를 추천한다"고 의견을 밝혔다.

이순학 한화투자증권 연구원은 "1분기 실적은 매출액 2014억원, 영업이익 502억원을 기록하며 시장 기대치를 상회할 것으로 예상된다"며 "신종 코로나바이러스 감염증(코로나19) 영향에도 불구하고 동사가 공급하는 특수가스 및 소재 제품들의 공급량은 크게 타격을 입지 않았기 때문"이라고 분석했다.

이어 "디스플레이향 공급량은 일부 감소하기도 했지만 반도체용 소재는 계획대로 공급을 이어나가고 있다"며 "우호적인 환율 여건도 수익성에 기여한 것으로 추정된다"고 예상했다.

올해 실적 전망과 관련해서는 "매출액 8660억원, 영업이익 2282억원을 전망한다"며 "코로나19 여파로 상반기 불확실성이 존재하지만 반도체 업황이 견조한데다 동사가 올해 본격적으로 납품할 신규 소재들이 실적에 반영될 것이기 때문"이라고 점쳤다.

아울러 "새롭게 실적에 반영될 소재로는 작년 말 개발 완료된 불화수소, 고선택비 인산, 반도체용 CO2(한유케미칼 인수) 등이 있다"며 "3분기부터 본격적으로 출하될 예정으로 전형적인 상저하고의 실적이 나타날 것으로 판단한다"고 전망했다.

그러면서 "1분기 실적은 매우 견조한 편이고 이런 추세는 2분기에도 크게 다르지 않을 것으로 판단한다"며 "단기적인 불확실성이 있더라도 하반기에는 실적이 더욱 개선될 여지가 높다. 그동안 인수했던 기업들을 통해 신규 소재를 개발해 뒀던 것이 올해 빛을 발할 것이며 밸류에이션 매력이 높아진 지금이 매수 적기라고 판단한다"고 의견을 제시했다.

◎공감언론 뉴시스 oj1001@newsis.com

<저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.