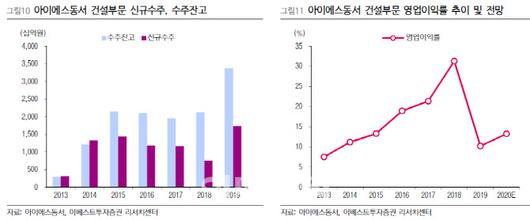

이베스트證, 수주잔고 3.37조 수준..밸류에이션 매력 높아

김세련 이베스트증권 연구원은 “대형현장인 용호동W가 2018년 상반기 완공되면서 신규 수주 감소에 따른 실적 공백이 나타났다”며 “그러나 지난해 1조7000억원의 신규 수주를 기록하면서 수주잔고는 3조3700억원으로 3년치 먹거리를 채운 상황”이라고 설명했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이미 확보한 수주잔고가 매출화하면서 2020년 매출 턴어라운드를 필두로 2022년까지 성장성이 지속될 것이란 전망이다.

하지만 현 주가는 향후 12개월실적 기준 주가순자산비율(PBR) 0.6배, 주가수익비율(PER) 5.54배로 낙폭 과대에 따른 밸류에이션 메리트가 높아진 상태라는 것.

김 연구원은 “아이에스동서의 역사적 PER, PBR 추이는 2014년 당시 부산 용호동 W가 분양을 시작하며 사업가시화가 나타난 이후로 PER은 18배, PBR은 3.5배까지 치솟았다”며 “당시 주당순이익(EPS)이 2013년 1000원에서 사업이 종료된 2018년 8000원으로 8배가량 상승하며 기대감을 초기에 폭발적으로 반영한 것”이라고 설명했다.

제 2의 용호동W가 될 고양 덕은, 경산 중산지구 등 두 사이트의 보수적 기준 합산 매출액은 4조원, 순이익은 8000억원 이상으로 이는 올해 예상순이익의 8배 수준이다.

그는 “만약 내년에 두 사이트중 하나만 착공한다고 하더라도 주가엔 폭발적인 모멘텀으로 작용할 전망”이라며 “올해 예상 EPS는 4000원 수준으로 2015년 당시와 유사한 수준까지 회복할 것”이라고 내다봤다.

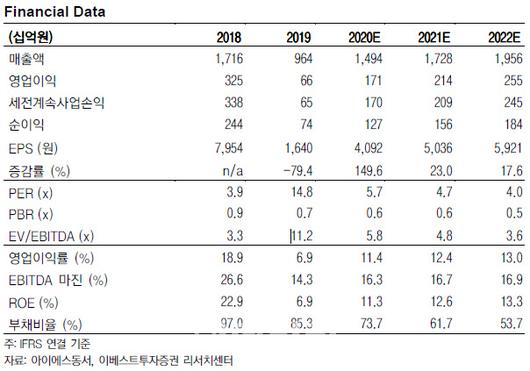

이익에 가장 큰 비중을 차지하는 건설부문 역시 영업이익률 회복세를 보일 것이며, 고마진 건설폐기물 사업인 인선이엔티의 편입, 적자사업인 이누스의 매각으로 체질 개선도 꾀하고 있다고 덧붙였다.

올해 연간 매출액은 1조5000억원, 영업이익은 1706억원으로 전망했지만, 2분기중 이누스 매각에 따른 요업 매출을 제거할 경우 연간 1조3000억원 수준이 될 것으로 추정했다. 다만 이누스가 BEP레벨이었음을 감안하면 영업익 추정치는 동일하다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.