|

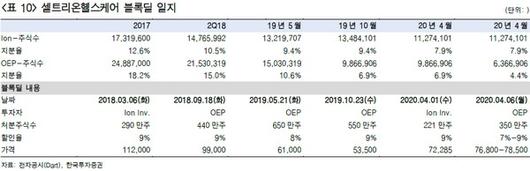

셀트리온헬스케어 블록딜 일지. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

한국투자증권은 7일 셀트리온헬스케어에 대해 실적도 개선되고 오버행 부담도 완화하고 있다며 목표주가를 8만1000원에서 9만7000원으로 올리고 투자의견 ‘매수’를 유지했다.

한국투자증권 진홍국 연구원은 “주요주주 One Equity Partners(OEP)의 지분 매각으로 지분율은 6.9%에서 4.4%로 감소한다”며 “2017년 30%에 달했던 오버행 지분율도 이제는 12%로 급감했다. 주가가 상승할 때마다 투자자들에게 불안감을 안겨줬던 오버행의 부담도 갈수록 약해질 것”이라고 전망했다.

진 연구원은 “1분기 매출은 3480억 원으로 컨센서스에 부합하나 영업이익은 463억 원으로 컨센서스를 12% 웃돌 것”이라며 “수익성 높은 미국 매출 비중이 전년 10%에서 올해는 40%로 늘어나면서 이익률 개선에 기여할 것이다. 트룩시마 미국, 허쥬마 미국, 램시마SC 유럽 등의 품목들이 아직 출시 초기인 만큼, 판가인하에 따른 변동대가 발생이 이익률을 훼손할 가능성도 제한적”이라고 판단했다.

그는 “올해 트룩시마 미국의 연평균 점유율을 10%에서 12%로 상향하고 레퍼런스가 없어 기대 매출이 불확실한 램시마SC도 예상치를 웃돌 때 실적과 주가 측면에서 업사이드로 작용할 수 있다”며 “올해 실적개선은 물론이고 오버행 부담도 완화되고 있어 견조한 주가 흐름을 기대한다. 오버행 물량 출회로 시초가부터 주가가 급락한다면 이는 좋은 매수 기회”라고 평가했다.

[이투데이/조남호 기자(spdran@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

Copyrightⓒ이투데이, All rights reserved. (무단 전재 및 재배포 금지)

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.