신영증권 보고서

이례적인 개인투자자의 매수세가 일부의 성공이 아닌 다수의 성공으로 끝나기 위해선 어떻게 해야 할까. 가격보다는 시간에 대한 고려가 필요하다는 분석이 나온다. 개인투자자들이 대거 매수한 삼성전자(005930)는 장기간 보유해야 수익률 보답이 오는 주식이기 때문이다. 또 향후 증시는 짧은 단기 반등 이후 횡보 또는 조정을 보일 것으로 전망됐다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

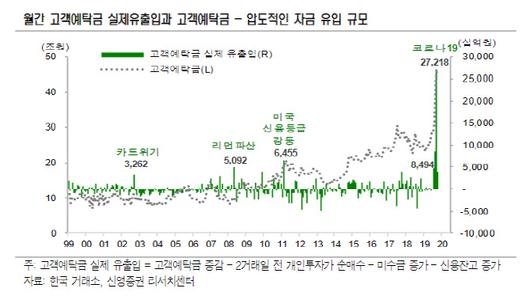

김학균 신영증권 리서치센터장은 7일 ‘개인직접투자자금 유입 급증에 대한 소고’라는 제목의 보고서에서 “코로나19 충격이 본격화됐던 1월 23일 이후 40조9000억원의 개인 직접 투자자금이 주식시장에 유입됐다”며 “과거에도 주가가 급락하면 소위 ‘스마트 머니’로 불리는 자금이 시장에 유입되고 이 국면에서 코스피는 바닥을 쳤다”고 밝혔다.

다만 이번엔 자금 유입 강도가 다르다. 2008년 글로벌 금융위기 국면에서 외국인이 43조원을 순매도했고 연기금과 국가 지자체 등 한국의 대표적인 장기 투자기관들이 20조원의 매수세를 보였다는 점을 고려하면 이번 개인 직접투자자금은 연기금 등의 순매수 규모의 두 배나 되는 자금이다.

개인 직접투자자금에는 주식을 바닥에 사서 단기 반등 후 팔아버리는 ‘스마트머니’와 일반 대중 자금이 섞여 있다. 특히 스마트 머니는 연기금과는 달리 짧은 호흡의 자금일 가능성이 높다.

김 센터장은 “연기금은 조정을 크게 받을 때마다 시장을 샀고 주가가 조금 오른다고 팔지는 않았다”며 “최근 유입된 40조원 중에는 코스피 1400대부터 공격적으로 주식을 순매수한 소수의 역발상 투자자들과 삼성전자 매수로 상징되는 대중들이 섞여 있을 텐데 전자의 경우 추세보다는 일시 급락 이후 변동성을 노린 자금일 개연성이 높다”고 설명했다.

4월 2일, 3일 고객예탁금 실제 유출입 규모가 각각 7459억원, 1조776억원으로 대규모 순유출을 기록했는데 선도적으로 유입됐던 스마트머니 유출의 시발점이 아닌지 추이를 관찰할 필요가 있다는 지적이다. 단기 저점 대비 코스닥은 30%, 코스피는 20% 넘게 올랐기 때문이다. 2003년 카드위기, 2008년 리먼브라더스 파산 직후의 금융위기, 2011년 미국 국가신용등급 강등 국면에서도 급하게 유입된 직접 투자자금이 주가가 반등하면서 곧바로 유출된 바 있다.

단기 급락에 따른 단기 급등 국면에서 스마트 머니들이 빠져날 경우 일반 대중 투자자들은 어떻게 해야 할까. 김 센터장은 “‘V자형’ 주가 패턴에선 2~3월 급락장에서 제대로 대처하기 어려웠던 것처럼 올라가는 장에서도 대처하기 힘들다”며 “이는 순식간에 지나가는 변동성이고 소수의 스마트한 투자자들만이 취할 수 있는 변동성”이라고 밝혔다.

그렇다면 일반 투자자들은 어떻게 해야 할까.

김 센터장은 “삼성전자를 매수하는 대중들에게는 강남 아파트 불패와 비슷한 멘탈리티가 읽혀진다”며 “삼성전자가 과거 위기 국면에 비해 많이 떨어진 것도 아니고 기본적으로 무거운 주식이라 장기간 보유해야 보답을 받았던 주식”이라고 설명했다.

김 센터장은 “한국의 주식투자자들은 집단적 성공의 경험이 별로 없다. 주가가 많이 오른 후에 대규모 자금이 유입됐기 때문이다. 이번엔 다행히도 과잉이 거의 없는 밸류에이션에서 자금이 기록적으로 들어왔다. 가격은 좋지만 글로벌 전체적으로 10년 강세장이 막 끝난 것으로 보이기 때문에 곧바로 강세장 복귀는 힘들어 보인다”고 설명했다. 이어 “가격보다는 시간에 대한 고려가 필요하다”며 “짧은 단기 반등 이후 시장은 횡보 또는 2~3월의 급락보다는 완만하지만 조정세를 나타나지 않을까 싶다”고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.