1~2분기 실적 악화 불가피

증권사 목표주가 일제히 하향

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

코스닥 IT부품업체 파트론의 실적에 대한 우려가 커지고 있다. 코로나19 여파로 업황이 악화되면서 스마트폰 부품업체들의 1·4분기 영업이익이 전년동기 대비 절반 수준에 그칠 것으로 전망된다.

파트론은 주가 안정을 위해 대규모 자사주 취득에 나서는 등 안간힘을 쓰고 있으나 중장기 투자동력을 얻기 위해서는 근본적 대책이 필요하다는 지적이 나온다.

7일 금융감독원 전자공시시스템에 따르면 파트론은 지난달 말 36억4000만원(50만주) 규모의 자사주를 취득했다. 주가 안정 및 주주가치 제고를 위한 것이다.

파트론의 주가는 지난달 19일 장중 6130원으로 저점을 기록한 후 우상향 추세를 보이고 있다. 이날은 장중 8000원선을 회복하기도 했다.

시장 전문가들은 주가 상승세에도 신중한 전망을 내놓고 있다. 코로나19 영향으로 1·4분기 물량이 약 20% 감소할 것으로 예상되고, 이달 조달 예정물량이 절반 가량으로 줄어드는 등 1·4분기보다 2·4분기에 더 큰 충격을 받을 것으로 보인다.

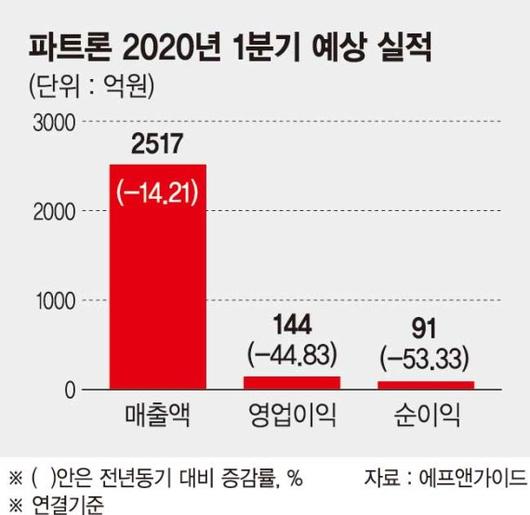

금융정보업체 에프앤가이드에 따르면 파트론의 올해 1·4분기 연결기준 예상 영업이익은 전년동기 대비 44.83% 축소된 144억원으로 추정된다. 같은 기간 매출액은 14.21% 감소한 2517억원이다. 연간 기준으로도 매출액과 영업이익은 각각 1조1988억원, 906억원으로 전년 대비 4.45%, 13.88% 줄어들 전망이다.

이왕진 이베스트투자증권 연구원은 파트론의 목표주가를 9100원으로 하향 조정하고 "3월부터 스마트폰 수요가 크게 감소해 1·4분기 실적에 반영되기 시작했다"며 "중국의 수요 저점이 발생 3개월 후라는 점을 고려할 때 5월까지 이 같은 영향이 지속될 것"이라고 말했다.

2·4분기로 예정된 본격적인 반등 시점이 코로나19 영향으로 연기됐다는 점도 투자심리에 악영향을 끼칠 전망이다. 박형우 신한금융투자 연구원은 "고객사 내 점유율 하락으로 1·4분기는 경쟁사들 대비 부진하다"며 "코로나19 영향으로 고객사의 스마트폰 판매와 생산에 차질이 발생해 2·4분기도 기존 전망 대비 부진할 가능성이 높다"고 진단했다.

dschoi@fnnews.com 최두선 기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.