|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

신한금융투자는 8일 삼성전자에 대해 코로나19로 디램 사이클(DRAM Cycle) 고점에 도달하는 시기가 늦어질 수는 있지만, 그 높이는 낮아지지 않을 전망이라며 목표주가 6만4000원과 투자의견 ‘매수’를 유지했다.

최도연 신한금융투자 연구원은 “1분기 잠정 실적으로 전분기 대비 매출액 –8.2%(55조 원), 영업이익 –10.6%(6조4000억 원)이라고 발표했다”며 “시장 전망치(영업이익 6조1000억 원)를 상회하는 양호한 실적”이라고 설명했다.

최 연구원은 “코로나19 영향이 제한적이었으며, 분기 말 원달러 상승이 실적에 긍정적이었다. 사업부별로 소폭씩 실적 상회에 기여한 것으로 보인다”며 “2분기 실적은 매출액 55조9000억 원( 2.0%), 영업이익 6조8000억 원( 6.0%) 수준이 될 것”이라고 전망했다.

그는 “반도체는 가격 상승효과로 대폭 개선될 것”이라며 “반면 IM와 CE는 코로나19 영향으로 물량 감소 또는 마케팅비 집행으로 실적이 일시적으로 둔화할 전망이다. 디스플레이는 고객사 가동률 보상금 반영이 예상된다”고 내다봤다.

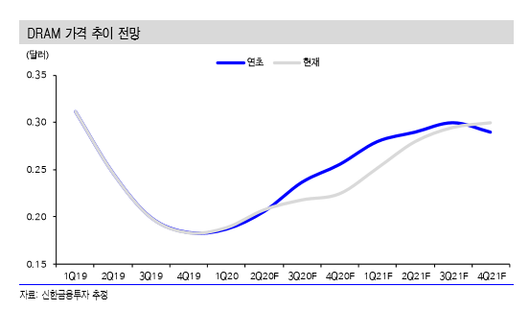

이어 “디램 사이클 이익 고점 예상 시기가 코로나19 이전 2021년 1월이었다면, 이후 2021년 2월로 조금 늦춰졌을 뿐”이라며 “2020년 실적 추 정치는 소폭 하향하지만, 2021년은 유지한다”고 덧붙였다.

또 “올 2분기 실적은 코로나19 영향으로 모멘텀이 약할 수 있다. 그러나 3분기부터 내년 실적 급증을 바라본 비중확대를 추천한다”고 조언했다.

[이투데이/박기영 기자(pgy@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

Copyrightⓒ이투데이, All rights reserved. (무단 전재 및 재배포 금지)

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.