|

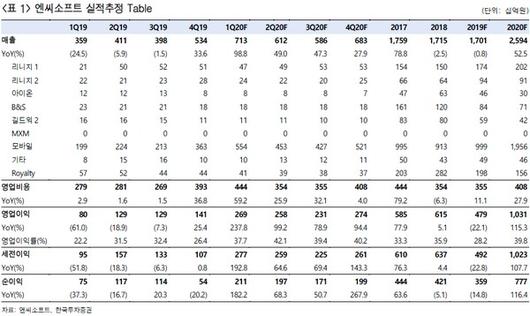

엔씨소프트 실적 추정. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

한국투자증권은 10일 엔씨소프트에 대해 차별화된 경쟁력이 여전하다며 투자의견 ‘매수’와 목표주가 80만 원을 유지했다.

한국투자증권 정호윤 연구원은 “국내에서 차별화된 경쟁력으로 국내 모바일게임의 핵심 장르인 MMORPG 시장에서 견조한 1등 사업자의 지위를 이어나갈 것으로 전망한다”며 “장기적으로는 IP 기반의 신작 이외에도 PC, 콘솔 신작 및 해외 사업부에서의 결과물 등 다양하게 보여줄 것이 많다는 점에 주목할 필요가 있다”고 평가했다.

정 연구원은 “1분기 매출액과 영업이익은 각각 7130억 원, 2686억 원을 기록할 것으로 예상한다”며 “다만 영업비용이 4444억 원으로 전 분기 대비 다소 증가할 것으로 예상하는데, 리니지2M의 인센티브가 1분기에 또 한 번 발생하며 인건비가 1867억 원으로 많이 증가함에 기인한다”고 설명했다.

그는 “모바일 MMORPG 시장에서의 견조한 지위와 최근 확산한 코로나19의 영향 등에 따른 이용자 증가 및 사용시간 증가 등의 영향으로 1분기에도 여전히 리니지2M의 매출은 견조한 것으로 파악된다”며 “또한 지난 2월 보스턴에서 개최된 팍스 이스트 2020에서는 신규 콘솔 게임인 퓨저를 공개하는 등 올해 이후부터는 본격적으로 모바일게임 이외에도 콘솔과 PC 등 다양한 플랫폼에 대응하는 모습을 보일 것”이라고 덧붙였다.

[이투데이/조남호 기자(spdran@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

Copyrightⓒ이투데이, All rights reserved. (무단 전재 및 재배포 금지)

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.