|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

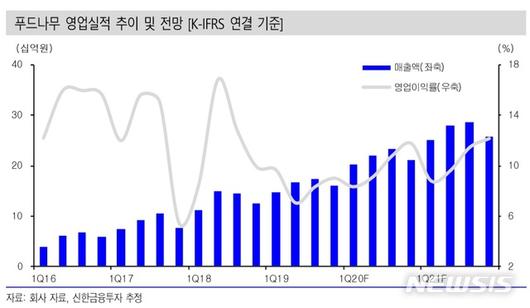

[서울=뉴시스] 김동현 기자 = 신한금융투자는 10일 푸드나무(290720)에 대해 "1분기 연결기준 실적은 매출액 203억원, 영업이익 17억원을 기록할 것으로 전망한다. 매출과 영업이익은 각각 전년 동기 대비 38.7%, 19.4% 증가할 것으로 예상된다"며 투자의견을 매수, 목표주가로 2만6000원을 제시했다.

홍세종 신한금융투자 연구원은 "신종 코로나바이러스 감염증(코로나19)여파로 국내 이커머스 시장 성장에 따른 수혜가 이어지고 있다"며 "푸드나무도 급변하는 시장 상황에 맞춰 투자 개념의 비용 집행을 지속하고 있으며 큰폭의 매출 성장률이 원가율 개선으로 나타나고 있다. 2분기부터는 20억원 이상의 영업창출이 가능할 전망"이라고 예상했다.

올해 실적 전망에 대해서는 "매출액 869억원, 영업이익 87억원을 전망한다. 매출액과 영업이익은 전년대비 각각 34.2%, 59.2% 증가할 전망이다. 우호적인 업황이 지속되면 국내 매출액이 900억원을 상회할 가능성이 충분하다"고 전망했다.

이어 "상반기 광고비 집행 규모가 예상을 상회하지만 원가율 개선이 이를 일정 부분 상쇄할 전망"이라며 "판관 비율이 개선세를 보이는 시점부터 이익 증감률은 70%에 육박할 것으로 예상된다"고 점쳤다.

이와 함께 "수출은 중국이 중요하다. 코로나19 여파가 완화되면 윙입푸드와의 협업이 즉각 재개될 전망이다. 라인 설치, 유통 허가 등의 절차가 완료되면 본격적인 매출 인식이 가능할 것"이라면서도 "실적 추정은 상대적으로 어렵지만 중국 역시 건강에 대한 관심이 상승하고 있기 때문에 주식 관점에서 큰 모멘텀이 될 것으로 보인다"고 의견을 밝혔다.

그러면서 "압도적 가입자를 자랑하는 랭킹닷컴의 경쟁력과 기저효과에 힘입어 증가하는 영업이익, 디지털 중심의 국내 시장 변화를 근거로 매수 관점을 유지한다며 "올해 주가수익비율은 19배 내외로 순현금 400억원을 감안하면 상승 여력은 충분하다"고 덧붙였다.

◎공감언론 뉴시스 oj1001@newsis.com

<저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.