|

(그래픽=이데일리 이동훈 기자) |

아틀라스 콥코는 스웨덴 발렌베리 가문 산하의 기업으로 1873년 설립된 147년의 역사를 가진 산업용 기계장비 전문 제작기업이다. 아틀라스 콥코의 주력제품은 공기 압축기로 조선, 해양, 발전 등 거의 모든 산업 분야에 적용되는 중요한 부품이다. 최대주주는 22.3%를 보유한 인베스토르이고, 뱅가드그룹이 3.42%를 보유 중이다.

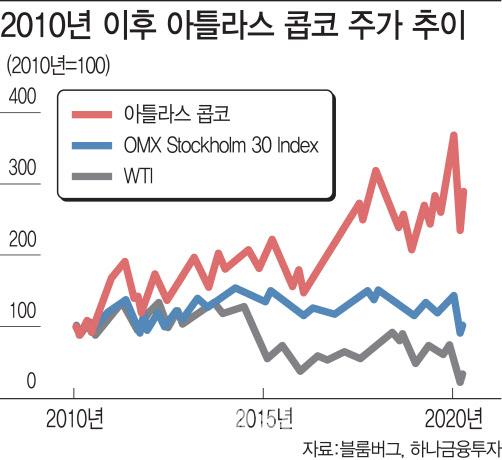

아틀라스 콥코의 주가는 2010년 이후 2.9배나 상승했다. 같은 기간 시장수익률인 OMX스톡홀름30인덱스는 12% 상승했고, 서부텍사스산원유(WTI)는 67% 하락했다.

이런 주가의 고공행진엔 높은 영업이익률이 자리한다. 2010년이후 지난해까지 연평균 21.74%의 영업이익을 기록했다. 올해와 내년 역시 20%를 웃돌 전망이다.

아틀라크 콥코는 철도 기재자업체로 시작해 지금은 거의 모든 산업분야에 부품을 공급하고 있다. 매출 구성 중 공기압축기(Compressor Technique) 48%와 진공 장치(Vaccum Technique) 23%가 주력제품군이다.

지난해 수주실적은 1067억 SEK(12조8000억원)으로 2010년(367SEK·4조4000억원)에 비해 3배나 늘어났다. 올해 매출은 1012억 SEK(12조1000억원), 영업이익률 21.5%로 전망된다.

박무현 하나금융투자 연구원은 “국제유가가 67%나 하락하는 동안 아틀라스 콥코 주가는 3배 가까이 상승했고, 시장수익률도 크게 웃돌았다”며 “모든 산업분야에 적용되는 공기압축기와 진공 장치 분야에서 기술력을 앞세워 시장을 주도하고 있기 때문”이라고 설명했다. 특히 10년간 20%의 높은 영업이익률은 아틀라스 콥코의 장기적인 상승세를 이끌 것이란 전망이다.

|

(그래픽=이데일리 이동훈 기자) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.