|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

코로나19(신종 코로나바이러스 감염증) 피해로 소득이 줄어들자 보험 계약 해지를 고려하는 사람들이 늘고 있다. 하지만 보험계약을 중간에 깨면 해지환급금이 그동안 납입했던 금액보다 적어 손해를 볼 수 있다. 재가입이 어렵기 때문에 다른 금융상품보다 신중히 선택할 필요가 있다.

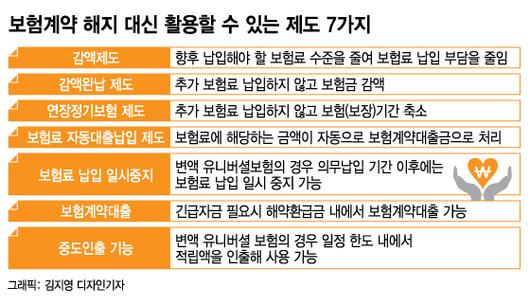

보험계약을 해지하는 대신 보험료를 줄이거나 일정 기간 내지 않는 방법 등 보험을 유지할 수 있는 다양한 제도가 마련돼 있다. 중도 해지에 따른 손해를 최소화할 수 있는 제도 7가지를 소개한다.

먼저 감액제도는 보장(보험금)과 보험료 수준을 낮추는 방법이다. 감액된 부분은 해약한 것으로 처리돼 해약환급금을 지급한다.

감액완납 제도는 더이상 보험료를 납입하지 않는 대신 보험금을 줄이는 방법이다. 보험료를 납부하지 않는 대신에 해지환급금에서 계약유지에 필요한 위험보험료, 사업비 등을 뺀다.

연장정기보험 제도는 감액완납과 마찬가지로 더이상 보험료를 내지 않는 방법이다. 대신 보장기간이 축소된다. 감액완납이 보험(보장) 기간을 유지하면서 보험금 수준을 줄인 것이라면, 연장정기보험은 보험금 수준은 유지하면서 보험(보장) 기간이 짧아지는 게 특징이다.

보험금이나 보장기간은 그대로 유지하고도 일정 기간 보험료를 내지 않는 방법도 있다. 보험료 자동대출납입 제도는 보험료가 자동적으로 보험계약 대출금으로 처리돼 대출금으로 보험료를 내는 방법이다.

보험료 납입 일시중지(보험료 납입 유예) 기능은 변액 유니버설보험의 경우 활용할 수 있다. 유니버설보험은 보통 18개월, 2·3·5년 등 의무납입 기간이 있는데 그 이후에는 일시적으로 보험료 납입을 멈춰도 된다.

급하게 돈이 필요할 때는 보험계약대출이나 중도인출을 활용할 수 있다. 보험계약대출 긴급한 자금이 필요할 때 해약환급금 범위 내에서 대출을 받을 수 있는 제도다. 해약환급금의 50~90%를 담보로 대출을 해주는 제도로 별도의 심사가 없고 원금 상환 없이 이자만 계속 내도 된다는 게 장점이다.

중도인출은 해지환급금 범위 내에서 보험금을 인출하는 제도다. 보험사별로 조금씩 다르지만 최대 연 12회까지 가능하다. 인출 후 보험금을 지급할 때 중도인출 금액은 빠진다.

방윤영 기자 byy@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.