민간임대주택 등록 8년 후 매각

월지급식ELS·즉시연금 가입을

어느덧 50세를 넘어 퇴직이 멀지 않은 것 같은데 아파트 외에 준비된 은퇴자산이 없어 걱정이다. 현재 가입한 보험 상품의 보장내용이 충분한지도 궁금하다. 퇴직 후 국민연금 수령 전 소득 흐름이 끊기는 시기인 소득 크레바스를 무사히 넘기기 위해 어떻게 준비하면 좋을지 조언을 구했다.

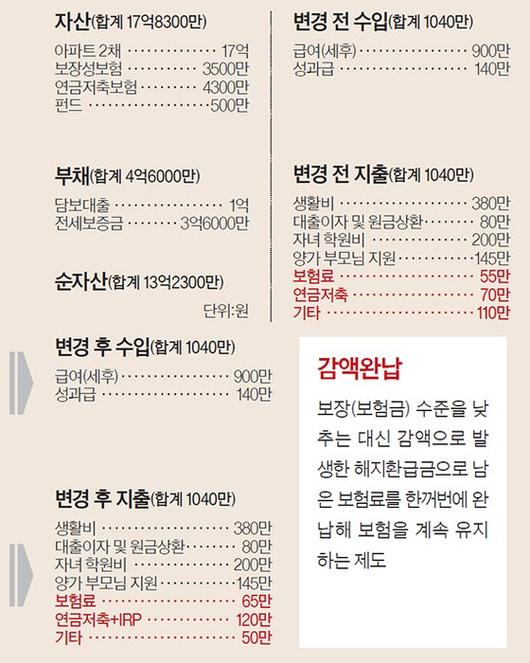

A 정씨는 맞벌이 부부로 소득이 높은 편이지만 아파트 2채를 제외하면 별다른 자산이 없고, 자녀 교육과 생활비 등으로 지출이 많아 노후 준비를 못 하고 있다. 장기일반민간임대주택 의무등록 기간 8년을 채워 양도세를 감면받고 이후 주택을 매각해 은퇴 자금으로 쓰도록 하자. 은퇴 크레바스 시기를 대비하기 위해서는 현재 가입 중인 연금저축 외 IRP도 가입하길 권한다.

|

재산리모델링 5/19 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

◆미사지구 아파트는 보유=정씨는 하남에 분양받은 아파트 2채를 보유하고 있다. 하남 미사지구 128㎡ 아파트와 풍산동 112㎡다. 사실상 부부의 전 재산이라고 할 수 있다. 미사지구 아파트는 2014년에 분양받아 2016년 입주해 현재 거주 중이다. 분양가는 4억원대 후반, 실거래가는 9억~10억5000만원, 매물은 11억원 정도에 나오고 있다. 미사지구 아파트를 팔고 서울로 이사하고 싶겠지만, 자금도 부족하고 교육여건이 나쁘지 않아 당분간 현 주택에서 사는 것이 좋겠다.

장기일반민간임대주택에 등록한 풍산동 아파트는 2016년 분양 당시 4억원대 초반 선이었는데, 지난해 거래된 실거래가는 6억원이고 매물은 7억2000만~8억5000만원 선에서 나오고 있다. 8년을 보유할 경우 양도세 50%, 10년을 보유할 경우 양도세 70%를 감면받을 수 있다. 이 아파트를 8년 이상 보유한 후 매도해 노후자금으로 활용하자. 일부는 예금으로 운용하고, 나머지 자금은 과세이연 혜택을 누릴 수 있는 즉시연금보험 확정기간형 상품을 고려할 수 있다. 일부 자금은 월지급ELS(지수연계증권)에 가입해 수익성을 높이자. 이렇게 주택 매각 자금을 배분해 운용하면 소득 크레바스 구간은 안전하게 지날 것으로 예상된다.

◆IRP 세액공제 900만원 확대=IRP는 연금저축과 합해 납입금액 700만원까지 세액공제 혜택이 있다. 또 올해부터 만 50세 이상 가입자의 세액공제가 900만원으로 한시적으로 확대돼 이를 활용하자. 적용기한은 2020년 1월 1일 이후 납입분부터 2022년 12월 31일까지다.

정씨 가족 전체의 보장성 보험료는 약 55만원 수준이다. 뇌혈관, 심혈관 질환에 대한 진단금이 상대적으로 부족하다. CI보험의 경우 보장범위가 협소해 보험금을 제대로 지급받기 어렵다. 기존 CI보험은 감액완납하고 3대 성인병 진단금을 집중 보장받을 수 있는 건강보험을 추가로 준비하자.

■

◆ 지면 상담=재산리모델링센터(02-751-5688, asset@joongang.co.kr)로 상담을 위한 전화번호, 자산·수입·지출 현황 등을 알려 주세요. 가명으로 처리되고 무료입니다.

|

양해근, 조현수, 김지훈, 김동원(왼쪽부터) |

◆ 대면 상담=전문가를 만나 상담을 받습니다. 상담료 10만원은 저소득층 아동을 돕는 ‘위스타트’에 기부 됩니다. 연락처는 지면상담과 동일합니다.

◆ 재무설계 도움말=양해근 삼성증권 부동산 팀장, 조현수 우리은행 양재남금융센터, 김지훈 리치앤코 팀장, 김동원 푸르덴셜생명 이그제큐티브 라이프플래너

◆ 후원=미래에셋대우·하나은행

서지명 기자 seo.jimyeong@joongang.co.kr

▶ 중앙일보 '홈페이지' / '페이스북' 친구추가

▶ 이슈를 쉽게 정리해주는 '썰리'

ⓒ중앙일보(https://joongang.co.kr), 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.