|

[매경DB} |

부동산 매매 계약을 둘러싸고 다양한 분쟁이 발생하는데 최근처럼 주택 가격이 급변동할 때 계약 성립과 해제 여부 관련 분쟁이 늘고 있다. 대표적인 게 가계약금만 보내도 계약 성립 여부를 두고 다투는 것이다. 이 과정에서 계약 해제 시 위약금은 물론 관련 세금도 문제가 된다.

A씨는 최근 아파트를 계약했다가 난처한 상황에 처했다. 공인중개사를 통해 이른바 가계약금을 보냈는데 매도인 B가 계약을 취소(해제)하겠다고 연락 온 것이다. A씨는 당초 매매대금 6억원을 전제로 계약금 6000만원에 계약하기로 하고 계약금 일부인 300만원을 계약 당일 매도인 계좌로 입금했다. 나머지 5700만원은 다음날 보내기로 했는데 이를 보내기도 전에 매도인이 계약을 취소하겠다고 연락했다.

가계약 문제다. 이때 두 가지가 쟁점이 된다. 첫 번째는 가계약금만 보낸 상태에서 약정 또는 법률에 의해 계약을 해제할 수 있는지다. 두 번째는 계약 해제에 따른 위약금 기준으로 가계약금으로 볼 것인지 아니면 계약금 전체로 볼 것인지다.

우선 계약이 성립한 후에는 당사자 일방이 이를 마음대로 해제할 수 없다. 다만 위 사례처럼 주된 계약과 함께 계약금 계약을 했을 때는 당사자의 약정이나 민법 제565조에 따라 해제할 수 있다고 본다. 이때 주된 계약은 해당 부동산을 B씨가 A씨에게 명의 이전하기로 한 것을 말한다. 그리고 계약금 계약은 계약금을 6000만원으로 하고 일부는 먼저 입금하고 나머지를 다음날 입금하기로 한 계약이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이와 관련해 대법원은 계약금 계약이 성립했다면 이에 근거해 약정이나 민법 제565조에 의해 해제할 수 있다고 본다. 그러나 계약금의 나머지 금액을 지급하지 않았다면 계약금 계약은 성립하지 않았기 때문에 오히려 주된 계약은 이로 인해 임의로 해지할 수 없게 된다. 즉 주된 계약이 해제되려면 계약금 나머지 금액을 보내 계약금 계약이 성립돼야 한다. 따라서 가계약 자체가 계약을 해지할 수 없는 상태를 만드는 결과가 나올 수 있다(대법원 2007다73611).

두 번째 이슈는 계약을 해제하려 할 때 위약금 기준이 당초 지급된 가계약금인지 아니면 계약금 전체인지다. 계약금 총액에 대한 합의가 있었다는 전제하에서 계약 해제에 따른 위약금 기준은 가계약금이 아니라 계약금 전체가 된다. 즉 '실제 교부받은 계약금'이 아니라 '약정 계약금'이 해약금의 기준이다(대법원 2014다23178).

실무적으로 부동산 매매 계약에서 사용되는 가계약과 가계약금에 대해서는 별도 법률 규정이 없어 법원 판단에 따를 수밖에 없다. 당사자 간 합의로 가계약금만으로 계약을 해제하고 마무리되는 경우도 있지만, 소송으로 가는 일이 더 많아지고 있다. 결과적으로 부동산을 사고팔 때 계약금은 물론 가계약금에 대해서도 그 부담을 명확히 알고 결정할 필요가 있다. 특히 요즘처럼 가격 변동이 심할 때는 더욱 신중해야 한다.

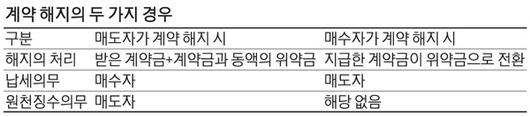

게다가 가계약이든 본계약이든 계약이 해지되면 주고받는 위약금에도 세금이 발생한다는 점을 명심해야 한다. 받은 사람도 세금을 낼 뿐 아니라 주는 사람도 원천징수의무가 생긴다. 그런데 계약 해지에 따라 위약금으로 받은 돈에 세금이 있다는 사실을 모르는 사람이 많다. 주는 사람도 원천징수에 따른 세금을 내야 한다는 사실을 모르는 경우는 더 빈번하다.

일반적으로 계약 해지에 따른 위약금은 두 종류로 발생한다. 먼저 매도인이 계약을 해지하고자 하는 경우 계약금의 배액을 상환하고 계약을 해지할 수 있다. 이때 매수인에게는 원래 계약금 외에 배액으로 받은 위약금이 기타소득이 된다. 두 번째로 매수인이 계약을 해지하고자 하는 경우 계약금을 포기하고 계약을 해지할 수 있다. 이때 매도인에게는 받은 계약금이 기타소득이 된다(민법 제565조·소득세법 제21조). 따라서 부동산 매매계약 해지로 위약금을 받은 사람은 다음 연도 5월 말까지 기타소득에 대해 신고를 하고 세금을 납부해야 한다.

또 계약을 해제하고 위약금을 지급하는 사람은 해당 위약금에 대해 22%를 원천징수하고 신고·납부해야 한다. 그런데 이때는 매도자가 해지하는 경우와 매수자가 해지하는 경우가 각각 다르다. 매도자가 계약을 해지하는 경우 위약금을 지급할 때 지급 금액의 22%를 제하고 나머지를 지급하고 원천징수한 금액을 세무서에 납부해야 한다. 만일 원천징수를 하지 않으면 최대 10% 가산세를 내야 한다(국세기본법 제47조5). 이때 원천징수된 세금을 떼고 받은 매수자는 매도자에게 원천징수영수증 발급을 요구해야 한다. 해당 원천징수세액만큼을 다음 연도 5월에 소득세 신고할 때 공제받아야 하기 때문이다.

반대로 매수자가 이미 지급한 계약금을 포기하고 계약을 해제하는 경우는 원천징수의무가 면제된다(소득세법 제127조 제1항 제6호 단서 및 나목). 당연히 가산세 문제도 안 생긴다. 매수자는 이미 지급한 계약금을 포기해 계약이 해지되므로 이미 지급한 계약금 중 22%를 원천징수를 위해 돌려받기는 어렵기 때문이다(소득세법 개정법률 제9897호 개정 취지).

|

위 사례에서 A씨는 계약이 성립된 것이라면 전체 계약금을 기준으로 위약금 6000만원을 요구할 수 있다. 매도인 B씨는 받은 가계약금 300만원과 위약금 6000만원을 돌려줘야 한다. 이때 위약금 6000만원에 대한 원천징수세액 1320만원을 떼고 지급한 후 원천징수세액을 본인(B씨)이 납부해야 한다. A씨로서는 계약이 해제된 것도 억울한데 위약금 중 4680만원만 준다니 황당할 수 있다. 하지만 그렇게 하는 것이 맞는다. 그간 부동산 매매계약 해지는 관행적으로 신고하지 않고 위약금에 대한 소득과 원천징수도 신고하지 않는 경우가 많았다. 그러나 부동산 거래신고 모니터링이 강화되고 있고 전산 기술 발달로 예전처럼 숨기기가 어려워졌다. 계약 해지 때 당사자는 물론 중개인까지 복잡한 이해관계가 섞여 해지와 위약금 지급 사실이 밝혀지기도 한다. 모든 소득에는 세금이 있다는 사실을 명심할 필요가 있다.

[우병탁 신한은행 부동산투자자문센터 팀장·세무사]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.