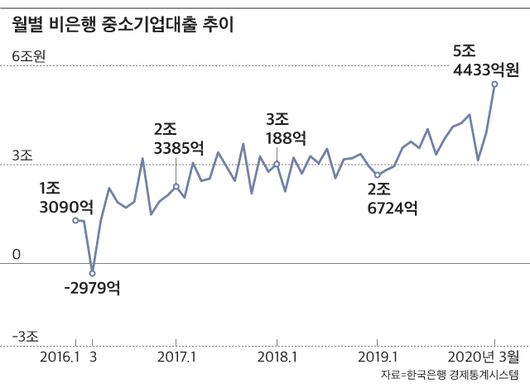

신종 코로나 바이러스 감염증(코로나19) 여파에 우리경제의 '약한고리'인 중소기업에서 심상치 않은 분위기가 감지되고 있다. 코로나19가 본격적으로 확산됐던 지난 3월 중소기업들이 비은행에서 빌린 돈이 사상 최대치를 기록했다. 한 달 간 5조4000억원에 달했다. 정부의 자금지원이 본격화되기 전 급전이 필요했던 개인사업자와 중소기업 중 은행 문턱을 넘지 못한 이들이 비은행으로 향한 것이다.

22일 한국은행 경제통계시스템에 따르면 지난 3월말 기준 비은행금융기관의 중소기업대출 잔액은 205조8833억원으로 집계됐다. 한 달 전에 비해서 5조4433억원 늘어난 규모다. 한은이 관련된 통계를 시작한 2013년 이후 월별 증가액이 가장 컸다. 전년대비 증가액도 47조3712억원으로 최고치였다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

국내에서 코로나19가 확산된 것은 2월부터다. 3월이면 사정이 좋지 않은 중소기업, 개인사업자 상당수의 자금난이 시작된 시기로 볼 수 있다. 정부 지원이 본격적으로 이뤄진 건 4월부터여서 코로나19 확산 초기 급전이 필요했던 이들이 비은행으로 몰린 것으로 파악된다.

3월 상호금융에서 3000만원을 대출받은 자영업자 A씨는 "코로나19로 매출이 반토막이 난 상황에서 임대료와 직원들 월급을 주고 나니 남는 돈이 없었다"며 "신용등급이 낮은 데다 신용보증기금 대출까지 남아있어 은행 대출은 불가했다"고 말했다.

저축은행과 상호금융, 새마을금고 등 비은행을 주로 찾는 수요층이 저신용·저소득층이라는 점을 고려하면 중소기업대출 역시 은행의 대출심사를 통과하기 어려웠을 가능성이 크다. 대기업까지 포함한 기업이 비은행에서 빌린 돈은 3월 6조552억원으로 중소기업대출의 비중이 90%를 차지했다.

한은 관계자는 "3월이면 정부의 지원이 적극적으로 이뤄지기 전으로 자금사정은 급하고 은행권에서는 돈을 빌리기 어려운 개인사업자, 중소기업들이 비은행에서 주로 대출을 받았을 것으로 본다"고 했다.

|

지난달 서울 중구 명동의 한 음식점 입구에 임시 휴점 안내문이 붙어 있다./연합뉴스 |

자금사정이 좋지 않았던 중소기업들에게 코로나19는 엎친 데 덮친 격이었다. 지난해에도 미·중 무역분쟁, 반도체 불황으로 기업 경영환경은 이미 좋지 않은 상황이었다. 지난해 상반기를 기준으로 이자보상배율이 1배 이하로 영업이익으로 이자비용도 감당하지 못하는 중소기업은 49.7%로, 절반에 이르렀다. 비은행의 중소기업대출 역시 지난해 10월~12월 석 달 간 4조원 대를 기록했다.

정부가 기업들의 자금난을 해소하기 위해 각종 유동성 확보 정책을 내놓고 있지만 영세한 중소기업, 개인사업자의 숨통을 터주기에는 부족하다는 지적이 많다. 보증심사에 이어 은행의 심사까지 거쳐 정책자금지원이 이뤄지기까지 상당한 시간이 소요되는 데다, 은행들 입장에서는 위기상황에서 리스크 관리에 나설 수밖에 없는 상황이다.

특히 신용도가 낮아 은행에서 대출이 불가한 이들은 여전히 금리가 상대적으로 높은 비은행으로 향할 가능성이 크다. 3월 기준 예금은행의 중소기업대출금리는 3.13%인데 반해 저축은행의 기업자금대출금리는 6.62%, 상호금융은 3.71%로 상대적으로 높다.

시중은행의 기업여신 담당자는 "코로나19로 중소기업대출을 늘려야 된다는 데는 동의하지만 막상 대출을 승인하는데 무조건 속도전으로만 갈수는 없다"며 "영세자영업자나 소상공인 대출은 리스크가 적지 않은 대출"이라고 했다.

조은임 기자(goodnim@chosunbiz.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.