|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

SK증권은 22일 아이티엠반도체에 대해 모바일 웨어러블 수요 확대에 맞춰 시장 내 독보적 입지를 확보하고 있다며 투자의견 '매수', 목표주가 7만8000원을 신규 제시했다.

아이티엠반도체는 소형 IT 기기 2차전지 보호회로 전문 업체다. 무선이어폰, 스마트워치 등 소형 웨어러블 시장이 커지는 가운데 효율적 공간 배치를 위한 모듈패키지(PMP) 채택도 확산되고 있다. 평균판매단가(ASP)가 높은 PMP가 아이티엠반도체 실적의 핵심라인이다.

이동주 SK증권 연구원은 "신종 코로나바이러스 감염증(코로나19) 사태 속에서 스마트폰 출하량 급감했으나 주요 웨어러블 OEM 업체는 3월부터 가동률을 빠르게 회복해 4, 5월에도 견조한 출하가 예상된다"며 "2분기에는 스마트폰 내 침투율 확대와 신형 무선이어폰 출시가 예정돼 있어 아이티엠반도체에서 큰 폭의 실적 개선세 가능할 것"으로 분석했다.

또한 이 연구원은 "모바일에서도 PMP 채택 모델 수가 점진적으로 늘어나고 있는 상황에서 시장 내 독보적인 입지를 구축한 아이티엠반도체의 실적 기대감 상향 필요하다"고 강조했다.

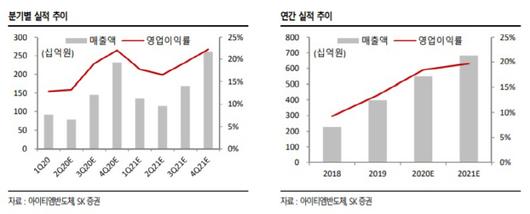

이에 따라 올해 예상 매출액은 5474억원, 영업이익은 1009억원으로 전년대비 각각 37.6%, 88.6% 상승할 전망이다.

[디지털뉴스국 김규리 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.