'복지국가' 스웨덴도 주택대출 세금혜택 점진적 축소

북유럽 3국 LTV·DTI 비율로 거시경제 금융 관리

|

© News1 이지원 디자이너 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

(세종=뉴스1) 김희준 기자 = 덴마크에선 집값이 내려가 '마이너스' 자산이 된 가구에 대해선 금융대출을 차단한다. 복지국가로 손꼽히는 스웨덴도 주택담보대출에 대한 세제혜택을 줄이며 거시경제를 관리하고 있다.

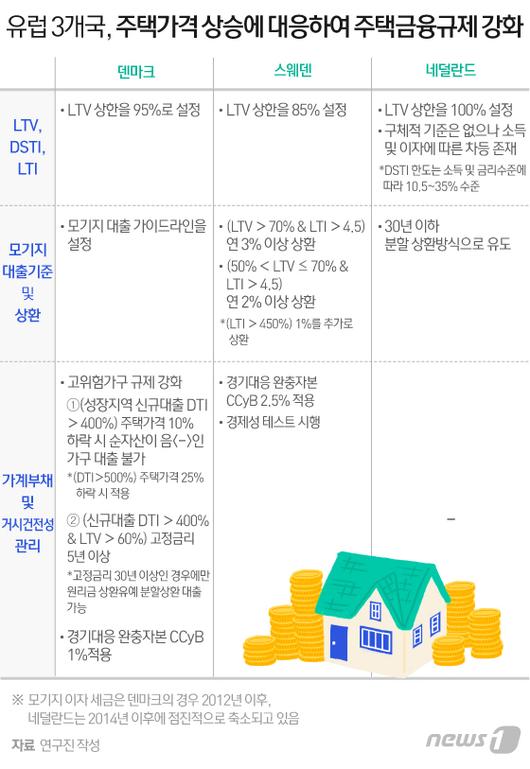

22일 김지혜 국토연구원 책임연구원 연구팀이 발표한 '북유럽 3개국의 부동산 금융정책과 시사점'에 따르면 스웨덴과 덴마크, 네덜란드 3개국의 부동산 금융정책은 주택담보대출비율(LTV)·소득대비 상환금 비율(DSTI)·총부채상환비율(DTI) 등의 대출규제와 거시건전성 관리를 위한 규제로 나뉜다.

이중 보수적인 금융정책을 펼치고 있는 덴마크는 최근 대출기준과 고위험가구에 대한 규제를 강화했다. 실제 2015년 LTV 규제를 시행한 덴마크는 신규 대출만 LTV 상한을 95%로 설정하고 있으며 2017년엔 주택가격이 상승세를 보인 코펜하겐 등을 중심으로 신규 대출 시 DTI가 400%보다 높은 가구에 한해 주택가격 하락률 10%를 적용할 경우 순자산이 적자이면 대출을 차단하고 있다.

또 신규 대출 시 DTI가 400% 이상, LTV가 60% 이상이면 고정금리 기간을 최소 5년으로 두고 고정금리 기간이 30년인 경우에만 원리금 상환유예 분할상환 대출(Deferred Amortization Loan)이 가능하게 했다.

주택대출 관련 대출이 많았던 네덜란드도 최근 세제감면 혜택을 축소하는 등 규제 강화에 힘쓰고 있다. LTV 규제는 2012년 상한 106%를 시작으로 매년 1%씩 낮춰 2018년 100%가 적용되고 있으며 DSTI 및 LTI 규제도 소득과 금리수준에 따라 차등 적용한다. 모기지 이자에 대한 세금감면 혜택은 2014년 이후 축소하고 있다. 특히 2013년 1월 이후 신규 모기지 대출에 대한 이자감면 혜택은 30년 이하 분할상환 대출에 대해서만 허용한다.

스웨덴은 주택대출에 대한 세제혜택 등이 가계부채 증가의 원인인 것으로 평가되고 있으며, 2010년 LTV 규제를 시작으로 최근 대출상환방식 등의 규제를 강화하는 추세이다. LTV 상한은 85%이며, 2016년 6월 이후 LTV 수준에 따라 신규 모기지 대출의 상환방식을 규제하는 방식이다. 또 거시건전성 관리를 위해 2019년 9월부터 경기대응 완충자본 비율(CCyB) 2.5%를 적용하고 있으며, 경제성 테스트 등도 시행 중이다.

김지혜 책임연구원은 "북유럽 3개국(덴마크, 네덜란드, 스웨덴)이 주택가격 급등과 가계부채 증가에 대응하기 위해 최근 대출규제 및 거시건전성 관리를 강화하고 있다"며 "대출규제는 3개국 모두 LTV나 DSTI·LTI 등을 기준으로 대출가능여부를 판단하며 스웨덴의 경우 LTV와 LTI를 고려해 대출상환관리와 모기지 이자에 대한 세제감면 혜택을 줄이고 있다"고 평가했다.

이어 "거시건전성 관리는 경기대응 완충자본(CCyB)비율의 적정 기준을 설정해 국가별로 관리하고 있는데 덴마크의 경우 주택가격이 급등하는 성장지역을 중심으로 주택가격 하락시 순자산이 음(-)이면 대출실행이 불가능하도록 규제하고 있다는 점은 시사하는 바가 크다"고 전했다.

h9913@news1.kr

[© 뉴스1코리아(news1.kr), 무단 전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.