한국경제연구원은 30일 '코로나19 위기에 따른 금융시장 동향과 시사점' 보고서를 통해 이같이 주장했다.

|

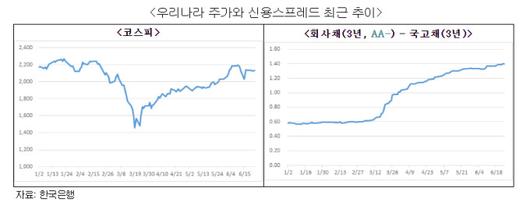

한경연은 현재 주식시장의 호조를 유동성 장세로 진단했다. 이는 해외 주요 주식시장에서도 동일하게 나타나는 현상이다. 하지만 해외시장은 정부에 의한 유동성 확대가 주식시장은 물론 채권시장에까지 확산돼 주가 상승과 신용스프레드 축소라는 일반적 현상이 나타나고 있는 반면, 우리나라는 그렇지 못하다고 짚었다.

우리나라 채권시장은 국채거래 비중이 압도적으로 높아 유동성 확대의 혜택이 국채 금리의 하락으로만 나타나지만 회사채는 수요부족으로 금리가 상승하는 현상을 보이고 있는데, 이것이 신용스프레드의 확대로 이어지고 있다는 분석이다.

한경연은 주식시장 호조에 비해 신용스프레드 축소가 가시화 되지 않고 있는 것은 장기금리를 낮춰 기업의 투자를 촉진한다는 양적완화정책의 주요 정책목표가 실현되지 않고 있다는 의미라고 해석했다.

따라서 현 시기에 신용스프레드 축소를 통한 기업투자촉진이 우선시 돼야 한다고 강조했다. 또 코로나19 위기 상황 속에서 회사채 수요가 보다 확대될 수 있도록 정책적 노력도 배가돼야 한다고 주장했다.

아울러 한경연은 전 세계적으로 유동성 확대정책을 취하고 있는 가운데 코로나19 사태가 장기화될 조짐을 보이고 있고 이에 따라 실물과 금융의 괴리(실물부문 침체, 금융부문 호조) 장기화도 주의해야 한다고 지적했다. 특히 우리나라의 경우 주식시장에서 강한 순매수 포지션을 유지하고 있는 개인투자자들이 리스크를 훨씬 더 많이 부담하고 있기 때문에 이에 대한 주의도 필요하다고 경고했다.

끝으로 한경연은 위기 국면에서 유동성 확대는 불가피하지만 자원배분의 비효율성, 과도한 위험추구 등 그 부작용을 충분히 인식해 경제체질개선과 규제개혁도 동시에 추진해야 한다고 제언했다. 필요한 구조조정과 규제개혁이 지속적으로 추진돼야 코로나19 사태 이후 한국경제가 견실한 성장을 이룰 수 있다는 점을 강조했다.

이태규 연구위원은 "위기 시 단기적 금융시장 안정화 정책은 필요하지만 장기적으로 실물과 금융의 괴리가 확대되는 것을 방치해서는 안 되며, 이를 위한 전략적 정책추진이 필요하다"며 "경제상황의 개선 정도에 따라 점진적 유동성 축소 정책을 고려해야 한다"고 말했다.

iamkym@newspim.com

저작권자(c) 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.