1분기 4조원 넘는 영업손 낸 정유4사

수요 부진에 정제마진↓…2분기도 적자 불가피

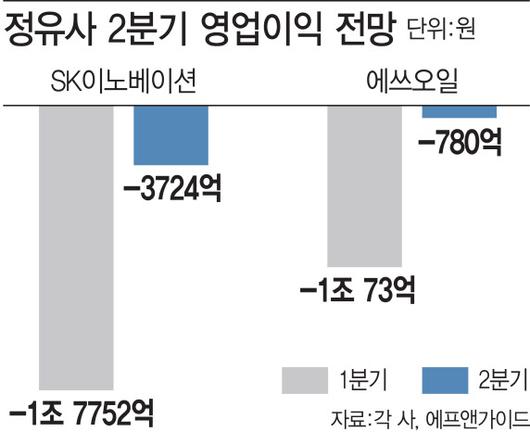

30일 에프앤가이드에 따르면 증권가는 SK이노베이션(096770)의 2분기 영업손실이 연결 기준 3724억원으로 전년 동기 대비 적자로 돌아설 것이라고 예상했다. 1분기에 이어 적자가 2분기째 이어지는 셈이다. 에쓰오일(S-OIL(010950)) 역시 2분기 영업손실 전망치가 연결 기준 780억원으로 전망됐다.

|

(그래픽=이데일리 이동훈 기자) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

가장 큰 걱정거리는 부진한 수요다. 2분기 들어 코로나19(신종 코로나바이러스 감염증)가 전 세계에 확산한 이후 공장이 멈춰섰고 이동제한(lockdown) 조치에 휘발유, 항공유 등의 수요도 크게 줄었다. 1분기만 보더라도 한국석유공사 석유정보시스템에 따르면 △항공유 -23.9% △휘발유 -13.6% 등 주요 석유제품의 내수 수요가 전년 동기 대비 10.5% 줄었다.

이렇다보니 매출액 감소 폭도 2분기보다 더 커질 것으로 보인다. 증권가 전망치는 SK이노베이션 7조2529억원, S-OIL 3조2188억원으로 집계됐다. 이는 지난해 2분기보다 각각 44.7%, 48.6% 급감한 수준이다.

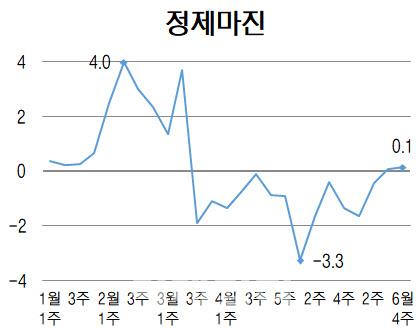

부진한 수요 탓에 정제마진도 2분기 내내 마이너스(-)를 맴돌다가 막판에서야 0을 상회하기 시작했다. 정제마진은 휘발유를 비롯한 석유제품 가격에서 원유 가격 등을 뺀 값으로 국내 정유사의 손익분기점은 배럴당 4달러 수준으로 추산된다. 플러스로 돌아섰어도 여전히 생산해 이익을 남기긴 어렵다는 얘기다.

|

단위=배럴당 달러, 자료=업계 |

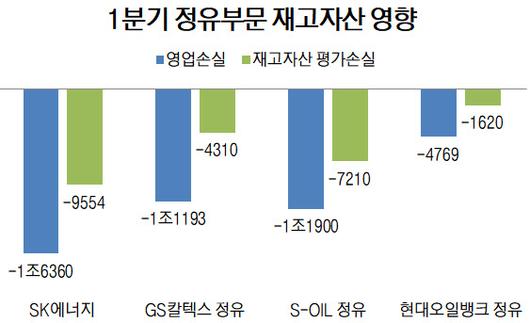

1분기 정유사 실적에 치명적이었던 재고자산 평가 손실도 2분기에 이어질 가능성이 크다. 1분기 SK이노베이션·GS칼텍스·S-OIL·현대오일뱅크 등 정유 4사가 4조3775억원의 영업손실을 냈을 때 재고자산 평가 손실 규모만 2조2694억원에 달했다. 이희철 KTB투자증권 연구원은 “2분기 말 유가가 배럴당 7달러 안팎 상승하면서 재고 변동 손실이 지속될 것”이라며 “석유 정제마진 역시 경유, 휘발유 등을 중심으로 소폭 반등했지만 항공유 수요가 침체된 데다 중국에서의 정유공장 가동률이 높아져 본격적 회복세가 늦어지고 있다”고 분석했다.

한 정유사 관계자는 “1분기만큼은 아니지만 정유 4사의 영업손실이 1조원 안팎에 이를 것으로 보인다”며 “코로나19에 따른 수요 회복이 더뎌 실적 불확실성이 여전하다”고 전했다.

|

단위=억원, 자료=각사 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.