네이버 카페 ‘617 규제 소급적용 피해자 구제를 위한 모임’은 오는 4일 서울 모처에서 피해자 연대 기자회견을 열 예정이다. 이들은 온라인에서만 피해 사례를 공유하고 할 게 아니라 오프라인에서 직접 집회를 통해 억울함을 알리겠다는 계획이다. 지난달 24일 만들어진 이 카페는 개설 일주일 만에 7100여명(7월 1일 기준)이 회원으로 가입한 상태다.

카페 회원 대부분 이번 6·17대책에서 새로 조정대상지역 및 투기과열지역으로 지정된 경기도와 인천 지역 거주민이다. 자신들이 아파트를 분양받은 지역이 규제지역으로 편입되면서 하루아침에 대출이 줄어들어 수억원의 현금 조달에 어려움을 겪고 있다고 하소연하고 있다. 이들이 집계한 피해 아파트는 지난달 29일 기준 280개 단지 27만7025가구다.

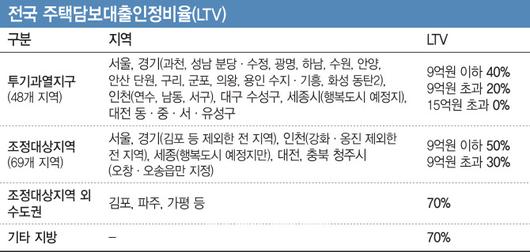

현재 수도권 비(非)규제지역에서는 주택담보대출인정비율(LTV)이 70%까지 나온다. 그러나 조정대상지역은 50%, 투기과열지구 40%로 쪼그라든다. 이번 6·17대책에서 접경 지역을 제외한 경기와 인천 대부분 지역은 조정대상지역으로 지정됐고, 이중 일부 지역은 이보다 더 센 투기과열지구까지 이중으로 묶이면서 담보대출 한도가 급격히 줄어든 상태다.

정부는 대책 발표 이전에 아파트 청약에 당첨됐거나 계약한 주택에 대해서는 중도금 대출에 규제 지역 지정 이전인 LTV(비규제지역 70%)를 적용하겠다고 밝혔지만, 문제는 잔금대출이다. 잔금대출은 ‘중도금대출을 받은 범위 내’라는 단서 조항을 달면서 ‘소급적용’ 논란이 인 것이다.

|

[이데일리 김다은] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

일반적으로 아파트를 분양받으면 전체 분양가의 10%를 계약금으로 낸다. 이어 아파트가 건설되는 2~3년 동안 분양가의 60%는 중도금 대출을 일으켜 6회로 나눠서 내고, 이후 입주 시점에 나머지 분양대금 30%를 잔금으로 치른다. 특히 잔금 납부 때에는 아직 소유권 이전 등기가 나지 않은 상태지만, 은행에서 ‘후취담보’(돈을 미리 빌려주고 나중에 근저당을 설정하는 방식)를 통해 대출을 실행해주기 때문에, 이 대출로 기존 중도금 대출을 승계하고 잔금에도 충당할 수 있는 구조다.

이에 규제 지역으로 지정되기 이전이었다면 잔금납부 때 은행에서 아파트 시세(KB국민은행 기준)대비 최대 70%까지 LTV을 받을 수 있었지만, 이번에 입주 당시 시세가 아닌 ‘중도금 대출을 받은 범위 내’라는 조건이 붙으면서 LTV가 사실상 분양가격의 60% 이하로 확 떨어지게 된 셈이다. 만약 중도금 대출 이자를 조금이라도 줄이기 위해 애초에 중도금 대출을 적게 받은 분양자라면 향후 대출 폭은 더욱 줄어들게 된다.

청와대 국민청원 게시판에도 ‘6·17 부동산 대책’과 관련된 호소문이 수십여개 올라오고 있다. 인천 비규제지역에서 아파트를 분양받은 무주택자라고 밝힌 한 청원자는 “비규제지역 LTV 70%로 입주 때까지 자금 마련을 계산하고 계약했는데 저 같은 무주택자, 여유자금이 많지 않은 사람은 갑자기 LTV 일괄적용 당하면 계약금 날리고 분양권을 포기해야 한다다”고 토로했다.

일각에서는 입주 지연 등으로 계약이 해지되면 준공 후 미분양이 다시 쌓일 수 있다고 우려하고 있다. 한 대형건설사 관계자는 “이번 6·17대책 여파로 자금 마련이 어려운 수분양자들은 입주 지연에 따른 계약 해지 등 후폭풍이 클 것으로 보인다“고 말했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.