|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

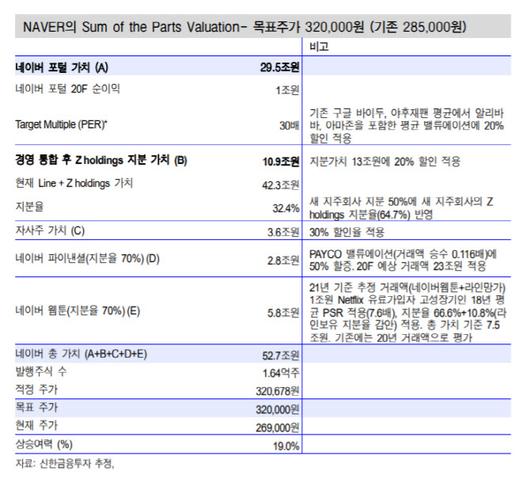

이문종 신한금융투자 연구원은 보고서에서 “네이버 목표주가는 사업에서 쇼핑의 역할이 점차 강조되는 데 따라 포털 위주 경쟁업체의 밸류에이션에서 아마존, 알리바바 등 커머스 플랫폼을 추가해 산정했다”며 이같이 권유했다.

이 연구원은 “네이버는 네이버페이 포인트를 중심으로 커머스 고성장, 금융 사업 확장이 이어지는 가운데 웹툰 콘텐츠 글로벌 침투가 가속화되고 있다”며 “최근의 주가 상승에도 국내외 디지털 수요 증가에 따른 성장세가 더 돋보인다”고 평가했다.

이 연구원은 “전날 네이버 밴드를 통해 온라인으로 진행된 IR 행사에서 다양한 지표 성장을 확인했다”며 “쇼핑 부문에서 코로나 전후 3개월을 평균해 비교하면 스마트스토어 창업자 수는 45% 증가했으며, 전체 방문자 수는 11%, 3회 이상 방문자 수는 22% 증가했다”고 전했다. 이어 “다양한 상품군에서 거래액이 증가했다”며 “네이버멤버십(포인트 추가 지급 등 혜택 제공)은 고객 충성도를 높이고 있다”고 밝혔다. 그러면서 “모든 유저에서 객단가가 증가했다”며 “배송 부문은 전문 업체와의 협력으로 경쟁사에 대응하며 장보기서비스도 시작할 예정”이라고 했다.

그는 “금융 서비스 확장도 예상보다 빠르게 진행되고 있다”며 “통장 출시 이후 자산 조회, 신용정보 조회 서비스를 확장 예정이며 마이데이터 사업을 준비하고 있다”고 했다. 이어 “소상공인 대상 신용평가시스템을 구축 및 고도화하고 있어 SME 대출 비즈니스도 연말 출시가 가능해보인다”고 밝혔다.

이 연구원은 “네이버웹툰과 망가 글로벌 사용자는 지난 5월 기준 6400만명을 기록했으며 유료 콘텐츠 결제자 수도 연간 47% 증가했다”며 “웹툰 관련 자회사 지배구조 개편을 통한 시너지가 기대된다”고 했다. 이어 “미국 법인을 중심으로 재편되며 일본 라인망가는 완전히 편입된다”며 “합병에 따라 일본 시장에서 오리지널 콘텐츠 강화해 고성장이 예상되고 이로써 글로벌 침투도 가속화할 것으로 기대된다”고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.