이에 따라 이 회사 주식의 목표주가를 종전 25만원에서 21만원으로 16%(4만원) 하향 조정하고, 투자 의견은 ‘매수’를 유지했다. 신세계인터내셔날의 현재 주가는 1주당 14만9500원(1일 종가 기준)이다.

배송이 KTB투자증권 연구원은 2일 펴낸 보고서에서 “신세계인터내셔날의 코스메틱(화장품) 부문 실적 추정치 하향을 반영해 목표주가를 낮춘다”고 밝혔다.

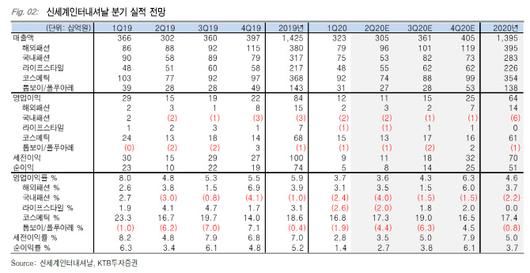

신세계인터내셔날의 올 2분기 매출액은 지난해 2분기보다 1% 증가한 3052억원, 영업이익은 전년 동기 대비 25% 감소한 109억원을 기록할 것으로 추산했다. 시장 전망치를 밑도는 금액이다.

사업 부문별로 코스메틱 부문 매출액이 745억원으로 1년 전보다 3% 줄고, 영업이익은 작년 수준을 유지할 것으로 예상했다. 배 연구원은 “당초 신세계인터내셔날의 화장품 브랜드 비디비치의 중국 온라인 쇼핑몰 ‘티몰 내수관’ 입점 효과 등으로 성장세를 예상했지만, 매출 대부분을 차지하는 면세 채널의 타격이 큰 영향”이라고 분석했다.

국내 패션은 매출액 532억원, 영업적자 21억원, 해외 패션은 매출액 960억원, 영업이익 34억원을 기록할 것으로 내다봤다. 국내 패션은 백화점·마트 등의 판매 부진으로 영업적자가 전년 대비 4억원 늘고, 해외 패션은 작년 수준을 유지하리라는 것이다.

라이프스타일 부문은 매출액 549억원, 영업적자 11억원을 달성할 것으로 추정했다.

배 연구원은 “면세 판매 비중이 높은 비디비치는 당분간 실적에 불확실성이 있다”며 “최근 서울 시내 면세의 경우 대형 따이공(중국 보따리상)을 중심으로 매출이 일부 발생하고 있고 재고 소진 이후 매출 개선 가능성이 존재하는 만큼 올 하반기(7~12월) 비디비치의 매출 추세를 파악하며 투자에 접근할 것으로 권고한다”고 덧붙였다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.