목표주가 11만원으로 올려

|

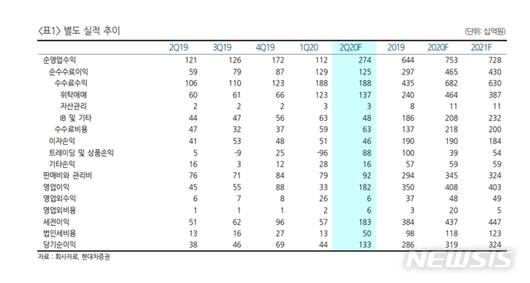

[서울=뉴시스] 키움증권 별도 기준 실적 추이(자료= 현대차증권 제공) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[서울=뉴시스] 김제이 기자 = 현대차증권은 2일 키움증권(039490)에 대해 지속적인 거래대금 증가와 함께 3월 이후 지수 회복에 따른 자기자본투자(PI) 손익 호조로 인한 영향으로 시장 전망치를 웃돌 것으로 예상했다. 이에 따라 목표주가를 기존 10만원에서 11만원으로 상향조정했다. 투자의견은 매수를 유지했다.

키움증권의 올해 2분기 평균 거래대금은 21조8000억원으로 1분기 15조원 대비 45% 증가한 수준이다. 김현기 현대차증권 연구원은 "지수 회복 후에도 지속적으로 유지되고 있으며 이에 따라 브로커리지 시장 점유율(M/S) 1위인 키움증권의 수혜가 가장 클 것으로 예상된다"고 전망했다.

김 연구원은 "최근 사모펀드 관련 이슈가 불거지며 동사가 판매한 젠투 펀드 관련 손실도 예상되나 펀드 판매액 중 상당 부분이 이미 환매가 진행돼 설정 잔액은 시장 우려 대비 크지 않을 것"이라며 "이를 반영하더라도 2분기 호실적으로 인해 연간 감익 폭은 한자릿수로 타사 대비 양호할 것으로 보인다"고 평가했다.

그는 "분기 별도 트레이딩 및 상품손익은 시장 지수 회복에 따라 1분기 손실의 60~70%가량 회복될 것"이라면서 "특히 키움증권의 PI 손익은 코스닥과 상관관계가 높은데 코스피 대비 코스닥의 회복세가 뚜렷한 점이 작용할 전망"이라고 내다봤다.

◎공감언론 뉴시스 jey@newsis.com

<저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.