|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

인터넷 은행이 활성화되고 금융권 비대면 영업이 확대되고 있는 가운데 저축은행은 일정 지역에서만 영업해야 한다는 '전근대적' 규제로 몸살을 앓고 있다. 특히 '서민금융 삼총사'로 불리는 저축은행 신협 새마을금고 중에서 신협 등은 영업규제를 풀어주는 방향으로 나가고 있지만 저축은행만 여전히 규제장벽에 가로막혀 있어 개선을 요구하는 목소리가 커지고 있다. 저축은행 영업규제는 중소형 업체에 더 큰 부담을 주기 때문에 업권 내에서 양극화 현상도 심화되고 있다.

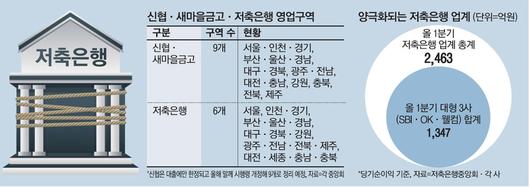

2일 금융업계에 따르면 금융위원회가 올해 말께 신협법 관련 시행령을 개정하면 신협 대출지역 범위가 대폭 확대된다. 신협의 대출 영업구역은 226개 시·군·구 단위에서 △서울·인천·경기 △부산·울산·경남 △대구·경북 △광주·전남 △대전·충남 △강원 △충북 △전북 △제주 등 9개 또는 10개 광역으로 넓혀진다. 6개 권역으로 지역별 업무 구역이 정해져 있는 저축은행과 큰 차이가 없다. 반면 저축은행은 여전히 고질적인 영업권 규제 장벽으로 어려움을 겪고 있다. 저축은행은 △서울 △인천·경기 △대전·충청·세종 △대구·경북·강원 △광주·전라·제주 △부산·울산·경남 6개 영업구역으로 묶여 있다. 이 영업구역 내에서는 의무대출 비중이 있다. 서울과 수도권은 최소 50%, 그 외 지역은 최소 40% 이상이다. 저축은행 업계 관계자는 "코로나19 사태 이후 지방 경기가 어려워 영업구역 내에서 대출해줄 곳을 찾기 어려운 상황"이라며 "복수의 영업구역이 있는 저축은행과 그렇지 않은 은행 간 격차가 커지고 있다"고 말했다. 그는 또 "저축은행 업계도 비대면 거래가 활성화되고 있는데 이 부분에 한해서라도 완화 조치가 필요하다"고 강조했다.

영업권 규제는 저축은행 양극화로 이어지고 있다. 전국 79개 저축은행의 올 1분기 당기순이익은 2463억원으로 전년 동기(2063억원) 대비 19.4% 증가했다. 이 중 업계 1위인 SBI저축은행이 681억원, OK저축은행은 395억원, 웰컴저축은행은 271억원 등 상위권 업체 3곳이 절반 이상인 54%를 차지했다. SBI저축은행 자산 규모는 올해 1분기 기준 9조3246억원으로 곧 10조원을 앞두고 있다. 꼴찌인 경북 경주의 대원저축은행 자산이 153억원에 불과한 것과 비교하면 대조적이다.

특히 대형 저축은행은 그동안 인수·합병(M&A) 등을 통해 영업권을 넓히면서 영업권 규제에 따른 피해를 상대적으로 덜 느끼고 있다. SBI저축은행만 해도 부산·울산·경상을 제외한 전국 영업권 5곳에서 영업이 가능하고, 웰컴도 4곳, OK도 3곳에서 영업할 수 있다. 이들 모두 수요가 몰리는 서울을 핵심 영업지역으로 갖고 있어 지방에서만 영업하는 저축은행에 비해 상대적으로 실적이 낫다는 평가다. 업계 관계자는 "부실 저축은행을 인수한 대형 저축은행은 영업구역 의무대출 비중을 최소 30% 이상만 맞추면 된다"고 설명했다.

저축은행 규제와 관련해 업계에서 금융감독당국에 지속적으로 건의하고 있지만 해결 기미가 보이지 않는다. 특히 현행 '저축은행의 저축은행 소유 금지' '동일 대주주가 저축은행 3개 이상 소유 금지' 등 M&A 관련 규제 때문에 매각이 쉽지 않으므로 이를 완화해달라고 업계는 요구하고 있다.

[한상헌 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.