자동측정·제어장치 바탕 군수 부문 납품

유도무기 매출 비중 62.8%…항공전자·전술통신 순

국내 매출 정체 예상…관용헬기 확대도 주목

|

1999년에 유니맥스정보시스템 법인으로 설립된 이 회사는 자동측정·제어장치 바탕으로 사업을 영위하다가 지난 2005년부터 군수사업에 본격적으로 진입했습니다. 2018년 3월 유진에이씨피씨스팩2호와 합병을 통해 코스닥 시장에 상장했죠. 같은 해 4월 한컴유니맥스로 상호를 변경했지만 지난해 6월에는 리퓨어유니맥스, 8월에는 유니맥스글로벌로 변경했다가 올해 3월에 다시 이디티로 상호를 바꿨습니다.

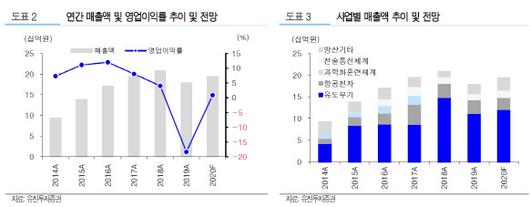

지난해 별도기준 주요 매출비중은 △유도무기 부문 62.8% △항공전자 부문 17.6% △전술통신체계 부문 7.9% △기타 매출 11.7%를 차지합니다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이 회사는 국내 방위 산업부문 실적 정체는 지속될 것으로 예상되는 가운데 해외수출이 실적 개선에 가장 큰 관건이 될 것이란 분석입니다.

이디티의 매출 중 가장 큰 비중을 차지하는 유도무기 부문의 매출액 정체가 예상됩니다. 2014년부터 본격적으로 공급되기 시작한 유도무기는 이후 3년간(2015~2017년) 매출액 80억원대에서 2018년 149억원으로 증가했습니다.

그러나 지난해 112억원으로 감소세로 전환됐죠. 올해 유도무기 부문 매출액은 전년 대비 소폭 증가하는 수준으로 예상됩니다. 또 항공전자 및 전술통신체계 부문도 전년 수준보다 소폭 증가할 것으로 예상되면서 전체 매출액은 전년 수준에서 한자릿수 증가율을 보일 것으로 전망됩니다.

해외수출 및 관용헬기 등의 확대가 관건입니다.

박종선 유진투자증권 연구원은 “유도무기 부문의 해외 수출이 지속적으로 진행되고 있으나, 진행상황이 다소 지연되고 있다”며 “중동 지역을 중심으로 수출이 진행중이지만, 아직 시기는 불명확하다”고 분석했습니다.

그는 이어 “항공전자 부문 매출액은 정부의 관용헬기 확대에 따라 증가할 수 있다”며 “정부의 관용헬기는 총 120대이나, 이중 국산 헬기는 지난 3월 기준 12대로 국산 비중은 10% 수준”이라고 강조했습니다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.