|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

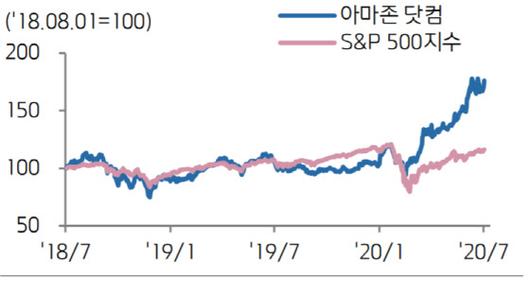

아마존의 2분기(4~6월) 매출액은 전년 동기 대비 40.2% 증가한 889억달러(105조8799억원), 같은 기간 영업이익은 89.5% 늘어난 58억달러를 기록하며 시장 전망치(영업이익 9000만달러)를 6배나 웃돌았다. 회사 측이 제시했던 2분기 영업이익 가이던스(15억 달러)마저도 크게 상회한 수치다.

매출액 증가는 신종코로나바이러스 감염증(코로나19) 확산에 필수품 위주의 온라인 배송 주문이 급증했기 때문이다. 온라인 식료품 매출이 지난해와 비교해 3배가량 증가했으며 온라인 스토어 매출도 전년 대비 47.8% 증가한 점도 눈여겨볼 요소다. 지역별 매출액을 보면 북미 지역이 554억 달러로 1년 전보다 43.4% 증가했고 기타 지역은 227억 달러로 38.5% 상승했다.

영업이익률 증가는 코로나19 관련 비용 40억 달러 지출에도 수익성 높은 광고 매출 급증과 매출액 급증에 따른 영업 레버리지 효과가 컸기 때문이라는 설명이다. 마케팅 비용이 계획보다 크게 줄었고 고정비가 과거 대비 늘지 않아 수익성이 좋았다는 설명이다.

3분기 코로나19 관련 비용이 20억달러 이상 지출될 것임을 고려하더라도 이러한 상승 흐름은 이어질 것이란 전망이다. 지난 1분기 실적발표때 제시한 2분기 영업이익을 크게 웃돈 점을 고려하면 3분기에도 충분히 이를 상회하는 실적 호조가 기대된다는 것이다.

이원주 키움증권 연구원은 “성장하는 온라인 소매 시장에서의 확고한 지위와 1위 클라우드 사업자라는 점을 감안하면 아마존이 제시한 3분기 가이던스(매출액 930억 달러·영업익 50억 달러)가 달성 가능한 실적이다”며 “중장기 실적 성장을 볼 때 중장기 투자자들에게는 여전히 매력적이다”고 말했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.