|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

유안타증권은 4일 코오롱인더에 대해 올해 패션사업 부진과 CPI(투명폴리이미드) 필름 성장성 약화를 반영해, 목표주가를 기존 6만6000원에서 4만6000원으로 하향한다고 밝혔다. 다만 투자의견은 '매수'를 유지했다.

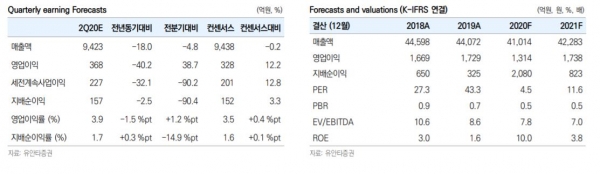

황규원 연구원은 "2020년 하반기 혼조 속에 소폭의 실적 개선이 가능해 보인다"며 "2020년 실적 실적은 매출액 4조1000억원, 영업이익 1310억원, 지배주주 순이익 2076억원등으로 상반기 코로나19 영향으로, 영업이익은 전년 1,729억원 대비 24% 감소하는 수치"라고 말했다.

황 연구원은 "전방산업인 타이어업체 생산재개로 산업자재부문 회복으로 올해 하반기 영업이익 예상치는 680억원으로, 전년동기 628억원과 상반기 633억원에 비해 소폭 증가할 것"이라고 전망했다.

그는 "다만 정부의 재난지원금 지급 효과가 소멸되면서, 하반기 패션부문부진 흐름이 재현될 가능성이 높아지고 있다는 점이 아쉽다"면서 "성장동력으로 제시되었던 CPI 모멘텀은 약화될 전망"이라고 덧붙였다.

이어 "폴더블 스마트 폰을 선도하고 있는 주요업체에서 화면 보호 소재로 CPI 필름보다 UTG(Ultra Thin Glass, 초박막 유리)를 선호하는 것으로 알려지고 있기 때문"이라며 "CPI부문 사업가치를 1800억원에서 설비투자액 규모 0인 800억원으로 낮추 보수적인 평가가 필요하다"고 강조했다.

<저작권자 Copyright ⓒ 팍스경제TV 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.