|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

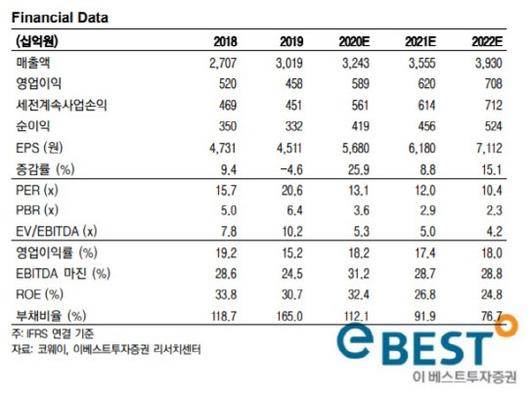

코웨이의 올해 2분기 연결 기준 매출액은 8055억원, 영업이익은 1691억원을 기록했다. 전년 동기 대비 6.6%, 22.4% 증가한 수준이다.

오린아 이베스트투자증권 연구원은 “국내 환경가전 금융 리스 계약에 관련된 회계 기준 변경에 따른 플러스 요인을 제외해도 영업이익은 1582억원으로 ‘어닝 서프라이즈’ 수준”이라고 평가했다.

오 연구원은 “국내 렌탈과 금융리스 매출액이 전년 동기 대비 7.2% 증가했으며, 매트리스를 중심으로 한 성장세가 돋보였다”며 “총 관리계정 수 역시 632만9000개로 전년 동기 대비 3.9% 늘어 안정적인 증가세를 이어갔다”고 설명했다.

또한 코로나19로 인해 우려로 떠올랐던 말레이시아 법인의 록다운(봉쇄조치) 역시 예상보다 양호했다는 평가다. 오 연구원은 “이동제한 기간에는 온라인을 통해 신규 계정이 유입됐고, 지난 5월에는 이동제한이 완화되며 영업 재개가 가능했다”며 “이에 2분기 말레이시아 법인의 매출액은 전년 동기 대비 22.2% 증가한 1559억원을 기록했다”고 말했다.

같은 기간 미국 법인 역시 긍정적인 실적을 거뒀다. 시판 매출액은 전년 동기 대비 40% 증가했고, 영업 활동 축소에 따른 비용 감소로 영업이익은 49억원으로 집계됐다. 이는 지난해 전체 영업이익인 33억원을 웃도는 수준이다.

오 연구원은 “지난 6우러 말부터 CS닥터 노조의 파업이 시작돼 서비스 지연, 해약률 상승 등에 대한 추이는 지켜볼 필요가 있다”면서도 “코로나19로 소비가 불확실한 상황에서도 렌탈 사업자라는 안정성이 부각되고 있으며 올 하반기에도 말레이시아 법인의 고성장을 기대할 수 있다”고 말했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.