|

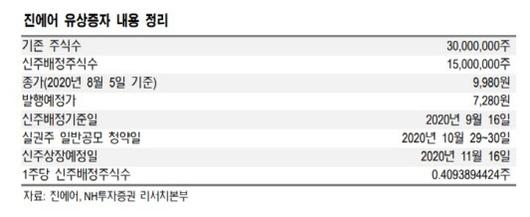

전날 진에어는 1092억원 규모의 주주배정 후 실권주 공모 방식의 유상증자를 발표했다. 이를 통해 총 1500만주를 새로 발행하게 되며 구주 1주당 신주 0.41주를 배정한다. 신주 발행 예정가는 7280원으로 전날 종가인 9980원 대비 27% 낮은 수준이다. 신주의 배정 기준일은 오는 9월 16일이며, 발행가 확정일은 오는 10월 21일이다.

정연승 NH투자증권 연구원은 이번 유상증자 결정에 대해 대규모 실권 가능성은 크지 않다고 판단했다. 정 연구원은 “지분 60%를 보유하고 있는 주요 주주인 한진칼(180640)이 유상증자에 참여할 것으로 예상되고 우리사주에 20% 우선배정 등을 감안하면 실권 가능성은 크지 않을 것으로 본다”고 말했다.

그는 이어 “국내 저가항공사 중 가장 많은 유동성을 확보하고 있는데다가 대주주 참여도 확실시된 만큼 성공적인 유동성 확보가 가능할 것”이라고 내다봤다. 현재 진에어의 유동성 수준은 지난 6월 말 기준 1200억원 수준으로 추정했다.

향후에도 항공 수요 부진 장기화에 따른 실적 전망은 부정적이지만, 유상증자를 통해 확보한 유동성을 통해 ‘버티기’가 가능하다는 점은 긍정적인 요소로 평가됐다. 정 연구원은 “항공 수요 부진이 지속됨에 따라 고정비 부담으로 인한 수익성 악화가 예상된다”며 “올해도 영업 손실은 195억원 수준에 달하는데다가 2021년에도 적자를 이어갈 만큼 보수적 투자의견을 유지한다”고 말했다.

다만 그는 “저비용항공사(LCC) 중심 경쟁구도 재편이 불가피해 가장 오래 버틸 수 있는 LCC로서의 진에어는 기회 요인이 있다고 판단한다”고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.