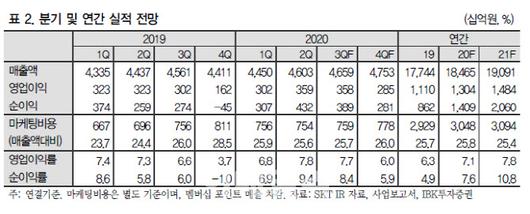

SK텔레콤의 연결 실적은 △MNO(무선서비스) △미디어(유선서비스) △보안 △커머스 등으로 구성돼 있는데, 2분기에는 4개 사업부가 모두 매출 성장을 시현했다. 티브로드 인수 효과가 있었던 미디어는 두자리수대의 성장을 기록했고, 비중이 가장 큰 MNO도 가입자 증가로 증가세를 이어갔다. ‘코로나19’의 영향이 1분기보다 컸던 2분기에 로밍수익의 감소 효과도 컸을 것으로 추정되지만, 5G 가입자를 중심으로 한 MNO 가입자 증가가 이를 만회한 것으로 평가된다.

올 1분기에 매출이 감소했던 보안사업은 지난해 이후 최고 수준을 기록한 것은 어려운 영업환경에서도 상품 다변화와 기술력에 의한 것으로 향후 전망도 고무적이란 평가다. 다만 11번가가 적자를 지속한 것은 커머스가 흑자를 기록한 상황에서 아쉬운 부분으로 지적됐다.

SK텔레콤은 핸드세트 전체 가입자중에서 5G 가입자 비중이 13.9%로 스마트폰 신모델 출시와 관련 서비스 확대로 가입자가 늘어날 전망이다. 단말기 교체 주기와 맞물리면서 증가 속도가 지금보다 빨라질 수 있을 것으로 보인다. 서비스 초기에는 가입자 증가의 원동력이 지원금 중심의 마케팅이었다면 앞으로는 다양한 형태의 구매력으로 사업자의 비용 부담이 커지지 않을 가능성이 높다. IPTV에 이어 케이블TV를 확보한 미디어 사업은 상품의 다양성과 결합상품의 시너지로 방송과 인터넷서비스 사업에서 긍정적인 효과가 예상된다. 보안사업도 기존 상품에 뉴(NEW) ICT 기반의 신규 상품으로 사업의 영역을 확대하여 성장세가 지속될 전망이다.

김장원 IBK투자증권 연구원은 “성장뿐만 아니라 수익 개선을 위한 노력들이 나타날 것으로 예상하는 가운데 주주환원을 중심으로 한 주주가치 제고에도 회사는 고심 중에 있다”며 “이는 주가에 긍정적으로 작용할 수 있는 모멘텀이라고 생각한다”고 말했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.