|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

삼성증권은 13일 넷마블에 대해 투자 기업의 가치 상승이 기대된다며 목표주가를 기존 9만원에서 12만원으로 상향 조정했다. 투자의견은 '보유(Hold)'를 유지했다.

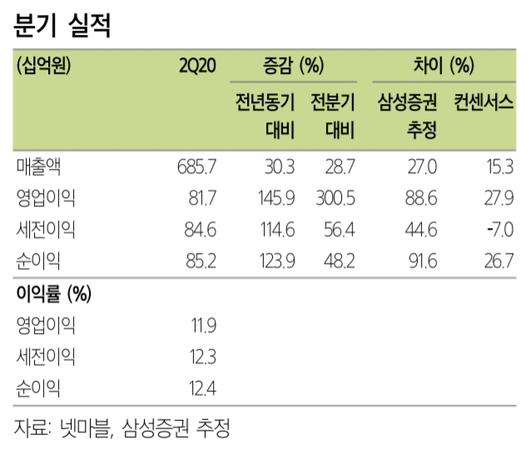

2분기 넷마블의 매출액은 6857억원으로 전분기대비 28.7% 증가해 시장 전망치를 15%나 웃돌았다. 이는 북미 등 글로벌에서 흥행에 성공한 '일곱개의 대죄'의 매출이 온기 반영된 데 더해 '마블 컨테스트 오브 챔피언'과 '블소 레볼루션' 등 기존 게임들도 컨텐츠 업데이트와 출시 지역 확대로 전분기 대비 매출이 성장했기 때문이라고 삼성증권은 설명했다. 영업이익도 전분기 204억원에서 817억원으로 크게 증가했다.

3분기에는 7월 출시된 '마구마구 2020'에 더해 'BTS 유니버스 스토리'가 출시될 예정이다. 삼성증권은 'BTS 유니버스 스토리'가 BTS 팬층을 타겟으로 하는 샌드박스형 스토리게임으로 제작되고 있으나 'BTS 월드'의 흥행 성과를 고려하면 큰 기대를 갖기는 어렵다고 밝혔다. 차기 기대작인 '세븐나이츠2'와 '마블 렐름 오브 챔피언스'는 4분기에 출시될 예정이다. '제2의 나라'와 '세븐나이츠 레볼루션'은 출시가 내년 상반기로 연기됐다.

삼성증권은 넷마블이 전략적, 투자적 관점에서 지분을 매수한 엔씨소프트, 빅히트엔터테인먼트, 코웨이, 카카오뱅크 등의 시장 가치가 빠르게 상승 중이라고 강조했다. 시총 4조원에 매수한 엔씨소프트는 현재 시총 16조원에 거래되고 있으며, 1조원 가치에 지분을 인수한 빅히트엔터테인먼트는 상장을 앞두고 시장에서 3~5조원에 평가되고 있다. 카카오뱅크 역시 시장에서 기업 가치 평가가 지속적으로 상승하고 있다.

오동환 삼성증권 연구원은 "투자 기업들의 성공적인 IPO는 넷마블의 기업 가치에 최대 변수로 작용하고 있다"라면서 "최근 주가 급등으로 자회사 상장 기대감이 주가에 충분히 반영됐고, 상장 이후 자회사 기업 가치의 높은 변동성이 예상되는 만큼 추가적인 주가 상승 여력은 제한적"이라고 말했다.

[고득관 기자 kdk@mkinternet.com]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.