깜짝 실적에 완전 자본잠식 우려 당분간 해소

6,279%였던 부채비율도 2,100%대로 낮아질 듯

재무지표 좋아졌다지만 계약 이행은 '오리무중'

"양측 소송 등 염두에 두고 움직일 가능성 높아"

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

파국 위기에 몰렸던 아시아나항공(020560)의 매각 불씨가 가까스로 살아나면서 곧 공개될 반기보고서에 인수합병(M&A) 시장의 이목이 쏠리고 있다. 2,000억원까지 내려앉았던 자본금이 KDB산업은행 등의 영구채 인수와 2·4분기 깜작 흑자 전환 등으로 6,000억원 수준까지 올라서면서 코로나19 사태에도 당분간 버틸 수 있는 실탄이 마련됐다. 다만 HDC현대산업개발(294870)이 재무정보에 대한 신뢰성 문제를 이유로 재실사를 요구하고 있는 만큼 향후 지지부진했던 협상에 전기를 마련할 수 있을진 미지수다.

13일 금융투자업계에 따르면 아시아나항공은 오는 15일 이전까지 2020회계연도 반기보고서를 한국거래소 등에 제출하고 이를 공시해야 한다.

깜짝 흑자 전환 등으로 아시아나항공의 완전 자본잠식 우려는 해소됐다. 아시아나항공은 지난 7일 2·4분기에 영업이익 1,150억원, 당기순이익 1,162억원을 기록했다는 잠정 실적을 발표한 바 있다. 코로나19 사태가 시작된 1·4분기 2,920억원의 영업손실, 6,833억원의 당기순손실을 기록했던 것을 감안하면 그야말로 깜짝 실적이었다. 줄어든 여객수요를 화물수요로 대체했던 전략이 주효했다는 게 아시아나항공의 설명이었다.

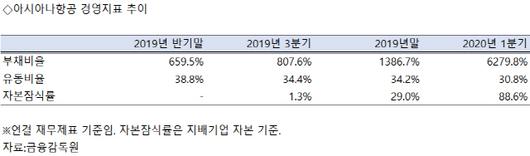

당기순이익을 내면서 줄어들던 아시아나항공의 자본금들 늘게 됐다. 지난 1·4분기 아시아나항공은 전년 말 대비 자본금을 6,980억원 까먹으면서 자본잠식률이 88.6%까지 치솟았었다. 주식매매계약의 기준 재무제표인 지난해 반기 말만 하더라도 자본잠식은 없었다. 하지만 이어지는 당기순손실에 3·4분기 1.3%, 연말 기준 29.0%로 자본잠식 정도로 커졌었다. 지난 6월 30일 KDB산은 등 채권단이 영구채 인수 방식으로 3,000억원을 긴급 수혈했던 것도 완전 자본잠식을 막기 위해서였다. 연말까지 완전자본잠식이 이어질 경우 상장사인 아시아나항공은 상장폐지 절차를 밟아야 한다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

자본금이 늘면서 부채비율도 크게 떨어지게 됐다. 2019년 반기 말 659.5%였던 아시아나항공의 부채비율은 △2019년 3·4분기 807.6% △2019년 말 1,386.7% △2020년 1·4분기 6279.8%로 급격히 늘었다. 부채가 1·4분기와 같다고 가정하면 영구채 발행과 깜짝 흑자로 부채비율이 2,100% 수준까지 떨어진다. 산술적으로 HDC현산이 약속했던 2조1,772억원의 증자를 하게 될 경우 부채비율은 400%대 수준까지 낮아진다. 당초 HDC현산이 예상했던 200%대보다는 높은 수준이지만, 코로나19 확산이라는 대외환경을 생각하면 그리 심각한 수치는 아니다.

금호산업과 HDC현산이 계약 무산 최종 ‘디데이(D-day)’였던 12일을 넘기면서까지 대화의 통로를 열 수 있었던 것도 이 때문. 재무상태가 호전되면서 HDC현산 입장에서도 계약을 더는 미루기 어려워졌다. 아시아나항공의 부실이 HDC현산으로 옮겨붙을 수 있다는 우려 탓에 그간 매각을 포기해야 한다는 여론이 높았지만 이 같은 명분이 사라진 셈. 더욱이 KDB산은이 인수만 확약한다면 전폭적인 자금지원을 하겠다는 약속을 한 바 있다.

다만 지금껏 계약 이행이나 파기 등 결정적인 행동을 미뤄왔던 HDC현산이 표면적으로 내세운 이유는 재무정보의 신뢰성이었다. 계약 기준 시점에서 659.5%였던 부채비율이 불과 3분기만에 6,279.8%%로 급증한데다, 재무상태가 변경되는 등의 중요 의사결정에서 배제됐다는 게 HDC현산의 주장. HDC현산은 여전히 재실사를 강력히 요청하고 있는 것도 이 때문이다. 특히 이번 반기 재무제표가 감사인의 사업보고서 수준의 밀도 있는 감사보고서가 아닌 만큼 HDC현산 입장에서도 전적으로 신뢰하기는 어려운 상황이다.

일각에서는 아시아나항공의 흑자전환이 지속가능 여부가 불확실한 깜짝 실적인 만큼 HDC현산이 태세를 전환하긴 쉽지 않을 것이란 예상을 내놓는 것도 이 때문이다. 금호산업과 채권단도 인수 확약 없인 재실사는 없다고 못을 박았다. 금융투자업계의 한 관계자는 “파국 시기가 늦춰진 것은 맞지만 그렇다고 상황이 급변할진 미지수”라며 “여전히 양측은 계약금 등의 반환 소송 등을 염두에 두고 움직일 가능성이 높다”고 말했다.

/김상훈기자 ksh25th@sedaily.com

[ⓒ 서울경제, 무단 전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.