KB증권은 삼성전자 영업이익의 67%를 차지하는 반도체 부문이 올 4분기 메모리 가격 바닥에 이를 것으로 전망했다. 또 하반기 D램 가격하락(전분기 대비 3분기 -10%·4분기 -7%)에도 1y나노(nm·10억분의 1m) 비중확대와 생산수율 향상에 따른 원가구조 개선에 주목했다. 이로인해 반도체 영업이익률 하락 폭이 과거와 달리 제한적(2분기 30.5%→4분기 25.9%)일 것으로 예상했다.

김동원 KB증권 연구원은 “4분기 북미 데이터센터 업체가 6개월 만에 서버 D램 주문을 재개할 것으로 예상되고 화웨이 제재 이후 글로벌 스마트 폰 업체들의 점유율 확대 경쟁으로 4분기 모바일 D램 수요가 기존 예상을 20% 상회할 것으로 추정된다”며 “D램 가격은 4분기를 기점으로 바닥을 형성할 전망”이라고 분석했다.

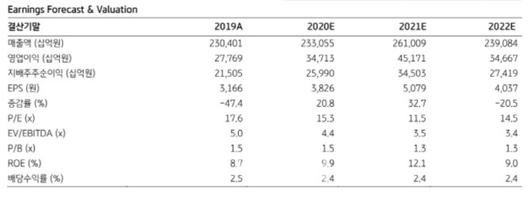

삼성전자의 3분기 영업이익은 11조 1000억원으로 전분기 대비 36%, 전년동기 대비 43% 늘어날 것으로 추정된다. 최근 높아진 컨센서스(9조 9000억원)를 12% 상회할 것으로 예상돼 2018년 3분기(17조 5000억원) 이후 2년 만에 최대 영업이익 달성이 기대된다는 평가다.

부문별로는 3분기 IM(IT·스마트폰)부문과 CE(소비자 가전)부문 영업이익이 출하 증가와 온라인 판매 비중 확대(2019년 15%→2020년 40%)로 2016년 2분기 이후 4년 만에 최대치가 예상된다. 또 3분기 반도체 영업이익도 전분기 대비 가격하락(D램 -10%, 낸드플래시 -8%)에도 불구하고 원가구조 개선으로 전분기와 유사할 것으로 예측됐다.

부문별 영업이익은 반도체 5조 4000억원, IM 4조 2000억원, CE 1조 1000억원, 디스플레이 4000억원 등으로 추정된다. 삼성전자 주가는 반도체 가격하락에 따른 실적악화, 보험업법 개정안에 의한 오버행 이슈 우려 등으로 연초대비 6% 상승(5만 5200원→5만 8600원)에 그치고 있다.

김동원 연구원은 “내년 삼성전자는 분기별 평균 11조원의 영업이익 창출(2021년 추정치 45조원·+30% YoY)이 예상돼 과거와 달라진 실적 체력을 나타낼 전망”이라며 “이는 내년 IM, CE 영업이익이 각각 12조 5000억원, 3조 1000억원으로 과거 5년 평균(10조 4000억원, 2조원)대비 증가하고, 내년 1분기 말부터 D램 가격의 상승 전환이 예상되는 동시에 1z(3세대) 나노 극자외선(EUV) 비중확대로 원가구조 개선과 생산성 향상이 기대되기 때문”이라고 말했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.