|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

서로 다른 회사의 펀드인데 투자처·전략 등이 같을 수 있을까. 사모펀드 시장에서 이런 일이 비일비재한 것으로 나타났다. 하나의 펀드를 여러 개로 쪼개서 파는 것이다.

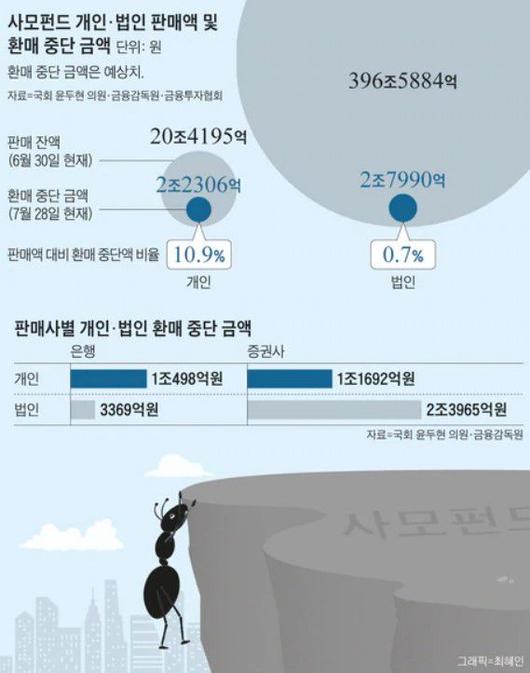

다수 투자자에게 판매하는 ‘사실상 공모펀드’인데도, 소수가 투자하는 사모펀드를 여럿 만드는 식으로 공모펀드 규제를 회피하는 것이다. ‘그들만의 리그’여야 할 사모펀드 시장이 개미 지옥이 된 이유다. 개미(개인 투자자)의 사모펀드 피해액은 2조원 규모에 달한다.

◇사모펀드 셋 중 둘은 유사펀드 존재…출시 3일 뒤 투자처 같은 펀드 나오기도

12일 국회 정무위원회 윤두현(국민의힘) 의원이 금융감독원으로부터 제출받은 지난 5월 기준 사모펀드 전수(1만5018개) 리스트에서 10%를 임의로 뽑아 분석한 결과, 사모펀드 셋 중 둘(68%)은 유사 펀드가 존재하는 것으로 추정됐다. 사모펀드 명칭에 ‘2호’ ‘3호’ 등이 붙어 있는 펀드만 추린 결과다. 사모펀드를 여러 펀드로 쪼개 파는 일이 그만큼 흔한 것으로 의심된다는 얘기다.

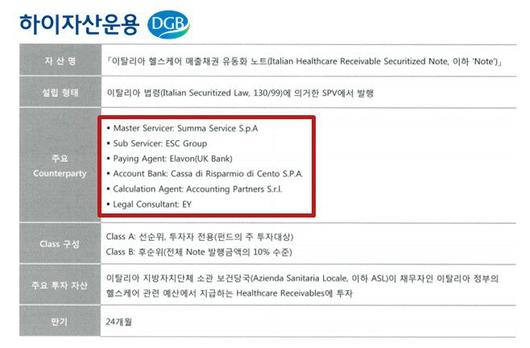

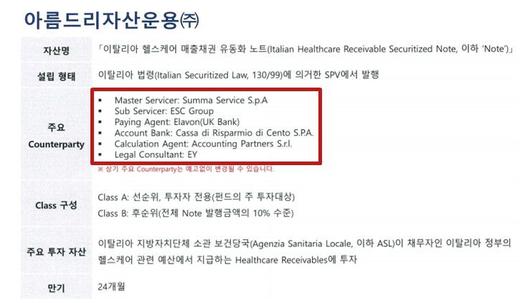

물론 특정 펀드가 성공해 후속 펀드를 만드는 것 자체를 문제라고 보기는 어렵다. 그러나 상당수 사모펀드는 아예 출시 단계부터 쪼개서 판매하는 걸 전제로 기획된다. 대표적인 사례가 하나은행에서 주로 팔린 ‘이탈리아 헬스케어 펀드’다.

지난해 3월 22일 하이자산운용은 ‘유럽 헬스케어 사모펀드’를 출시했다. 이탈리아 병원들이 지방정부에 받아야 할 진료비(매출채권)를 미리 내주고, 이후 지자체로부터 전액 받아 차익을 남기는 구조의 해외 펀드에 간접 투자하는 상품이다.

그런데 단 3일 뒤, 이 복잡한 투자 전략을 똑같이 쓰는 사모펀드가 아름드리자산운용이라는 다른 회사에서 출시됐다. 그 다음달에는 현대자산운용, 포트코리아자산운용에서도 투자처가 동일한 펀드를 내놨다. 윤 의원실이 입수한 이들 펀드 투자설명서는 ‘복붙(복사해서 붙여넣기)’ 수준으로 유사하다.

윤 의원은 “운용사가 같은 투자 전략을 쓰는 펀드상품을 거의 동시에 잇따라 내놓은 것은 우연이라고 할 수 없다”며 “처음부터 쪼개기 판매를 전제로 내놓았다고 볼 수밖에 없다”고 했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

|

각 사모펀드의 투자 설명서 발췌. 두 펀드의 내용이 사실상 동일하다. 아름드리자산운용 펀드는 하이자산운용 펀드 출시 3일뒤 나왔다. /국회 정무위 윤두현 의원 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

◇펀드 쪼개팔기에 사모펀드가 ‘개미들의 리그’로

사모펀드를 여러 개로 쪼개 파는 까닭은 현행법상 사모펀드 투자자 수가 최대 49인으로 제한돼 있기 때문이다. 사모펀드는 전문성을 갖춘 소수의 고액 자산가가 투자하기 때문에 규제가 가볍다. 공모펀드와 달리 특정 주식에 ‘몰빵 투자’해도 되고 금융 당국에 증권신고서를 낼 의무도 없다.

만약 50명 이상에게 투자받으려면 공모펀드가 돼야 한다. 그러나 다수 투자자에게 판매하면서도, 여러 펀드로 쪼개 ‘무늬만 사모펀드’로 만드는 것이다. 이른바 ‘시리즈 펀드’로 불린다. 해외 금리 연계형 파생결합펀드(DLF), 라임, 옵티머스 등 사고를 친 사모펀드는 대부분 시리즈 펀드로 의심받고 있다.

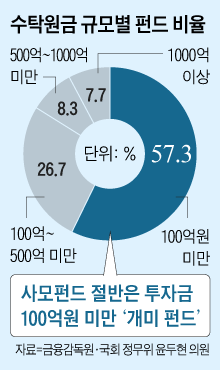

그 결과 ‘그들만의 리그’라 불리는 해외 선진국 사모펀드와 달리, 우리나라 사모펀드 시장은 ‘개미들의 리그’가 됐다. 전체 사모펀드 가운데 수탁고(투자원금)가 100억원에도 못 미치는 경우가 8605개로 절반 이상(57%)을 차지할 정도다. 투자자 수를 전원(49명) 채웠다고 가정할 경우, 1인당 투자액이 2억원에도 못 미친다. 공모펀드와 뭐가 다르냐는 말이 나온다.

|

◇시리즈펀드 처벌 규제 있지만…불량 운용사는 ‘꼼수’로 피해

정부는 ‘무늬만 사모펀드’를 막으려고 지난 2018년 시리즈 펀드 규제를 만들었다. 특정 펀드를 만든 뒤 ① 6개월 이내에 ② 투자 대상이 같은 펀드를 내놓으면 ‘쪼개 팔기’로 보고 처벌할 수 있다는 내용이 골자다.

그러나 불량 운용사들은 꼼수로 이를 피해가려고 했다. 라임 무역금융펀드는 주로 7가지 종류의 해외 무역금융펀드에 간접 투자하는 상품이다. 그런데 A펀드는 7가지 중 1~6번 펀드에, B펀드는 2~7번 펀드에 투자하는 식으로 한 것이다. 전체적으로 보면 투자 대상이 사실상 같지만, 특정 두 펀드의 투자처가 똑같다고 보긴 어렵게 한 것이다. 이름만 조금 바꿔 눈속임을 시도하기도 했다. 예컨대 라임은 지난 2018년 11월 ‘라임NEW무역금융12M(개월)’ 사모펀드를 출시했다. 그리고 20일 뒤에는 ‘라임NEW무역금융1Y(년)’ 사모펀드를 내놨다. 이름만 ’12개월'에서 ‘1년’으로 바꿔 헷갈리게 한 것이다.

이처럼 ‘꼼수’가 만연하지만 시리즈 펀드 규제에 적발돼 처벌된 사례는 단 1건에 그친다. 금감원은 “명칭 및 운용전략 등 외형적으로 유사하더라도, 투자 대상 자산이나 자산별 투자 비율 등에 차이가 있을 수 있다”면서 “규제 위반으로 쉽게 단정하긴 어렵다”고 했다. 정부는 DLF·라임 사태 이후에야 “기초자산·손익구조가 유사하면 원칙적으로 공모로 판단하겠다”면서 규제를 강화하겠다고 밝혔다.

윤두현 의원은 “금융소비자들은 1호, 2호, 3호를 일련의 상품이라고 오인해서 사는 것인데, 금감원은 외형상 유사하고 기초자산이 동일해도 시리즈로 단정하기 어렵다며 사실상 시리즈 펀드 규제에서 손을 놓고 있었다”며 “만약 금융당국이 1호, 2호, 3호를 연속된 상품 하나로 보고 사모펀드는 49인 이하에 팔아야 한다는 기초만 제대로 지켰어도 사모펀드 피해자들이 이렇게 늘어나지는 않았을 것”이라고 했다.

|

투자처는 같은데 이름만 살짝 바꿔가며 펀드를 만든 라임자산운용의 '꼼수' 의심 사례./국회 정무위 윤두현 의원 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이기훈 기자]

- Copyrights ⓒ 조선일보 & chosun.com, 무단 전재 및 재배포 금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.