'서민부담 경감' 명분 달리 서민 옥죌 가능성

"임대차3법처럼 의외 결과 초래할 수도"

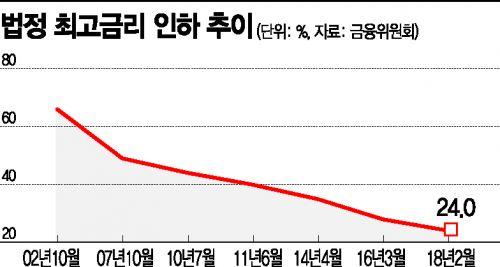

[아시아경제 김효진 기자] 정부와 더불어민주당이 16일 현행 24%인 법정 최고금리를 20%로 4%포인트 인하하기로 하면서 서민금융시장의 불안을 우려하는 목소리가 높아지고 있다. 서민들의 이자 부담을 덜어준다는 명분은 좋지만 실제로는 수 십 만명의 서민이 불법 사금융 시장으로 떠밀리는 결과를 초래할 수 있어서다.

카드ㆍ캐피털사, 저축은행, 대부업체 등 최고금리에 가까운 금리를 받아왔던 업체들의 타격도 클 것으로 예상된다. 특히 2018년 최고금리(24%) 인하로 상당수 업체가 폐업하거나 신용대출을 중단했던 대부업계가 또다시 줄도산의 위기에 처할 수 있다는 우려도 나온다.

|

김태년 민주당 원내대표는 이날 오전 국회에서 열린 최고금리 인하 당정협의에서 "한국은행 기준금리가 0.5%로 저금리 시대가 지속되고 있다"면서 "최고금리를 24%로 두는 것은 시대착오적"이라고 말했다. 한정애 민주당 정책위의장도 "6월 기준으로 전 금융권의 20% 초과 금리 대출은 300만건이 넘으며, 금액으로는 15조원 이상"이라고 지적했다.

은성수 금융위원장은 "저신용 서민들이 많이 이용하는 대부업의 경우 실제 상환능력과 관계없이 일괄적으로 법정 최고금리를 적용하고 있다"면서 "(최고금리) 인하 없이는 부담을 낮출 수가 없다"고 밝혔다.

당정이 내세운 명분은 서민금융 안정이다. 최고금리를 인하할 경우 저신용 서민층의 금융비용 절감에 확실히 도움이 될 것이라는 판단이 작용한 것이다. 문재인 대통령의 대선 공약이었던 점도 당정의 결정에 영향을 미쳤다는 분석이다. 문제는 이 같은 방안으로 서민금융의 보루인 대부업 등의 이용까지 제한을 받게 될 수 있다는 점이다.

최철 숙명여대 소비자경제학과 교수는 '포용적 서민금융을 위한 대부금융시장의 제도 개선' 연구를 통해 최고금리가 4%포인트 내려갈 경우 약 57만명의 저신용자가 불법 사금융 시장에 흘러들어갈 것으로 추정했다. 1인당 평균 대출금액이 524만원임을 감안할 때 약 3조원의 초과수요가 발생한다는 추산을 전제로 한다.

최 교수는 "금리 인하로 대부업계의 대출 중단이 속출할 경우 대출을 받고자 해도 기회를 얻지 못하는 수요자는 더욱 증가할 것"이라면서 "자금 수요가 절박한 금융소비자가 불법 사금융을 이용하게 되는 추가 피해와 더불어 중장기적으로 대부금융시장의 위축은 더욱 심각한 금융 소외 상황을 초래한다"고 지적했다.

김상봉 한성대 경제학과 교수는 "2011년과 2014년, 2016년의 법정 최고금리 인하를 분석한 결과 최고금리가 1%포인트 내려갈 경우 최소 26조원의 저신용자 대출 수요가 불법 사금융 시장에 흡수된다"고 밝혔다. 김 교수는 "정책의 이면에 담긴 선의와는 별개로 최고금리 인하가 임대차3법처럼 의외의 결과를 초래할 수 있다"고 우려했다.

2금융 위축 '악순환' 우려

서민들이 주로 이용하는 제2금융권도 초비상이 걸렸다. 저축은행업계는 법정 최고금리 인하로 연간 이자수익이 20% 넘게 줄어들 것으로 전망한다. 저축은행 업계 관계자는 "인하된 금리가 실제로 적용되기 전부터 관리에 대한 압박이 가중될 수 있다"면서 "금리 인하에 따른 부담은 다름 아닌 서민들이 가장 크게 느낄 것"이라고 꼬집었다.

서민들의 또다른 급전통로인 카드사들도 마찬가지다. 업계 관계자는 "저신용자(신용등급 7~10등급)의 카드론 대출을 줄일 수밖에 없을 것"이라고 전했다.

대부업체들은 법정 최고금리 인하의 직격탄을 맞게될 것으로 보인다. 금융위에 따르면 지난해 말 대부업 대출 잔액은 15조9170억원으로 같은 해 6월말(16조6740억원)보다 4.5%(7570억원) 줄었다. 대부업자 수도 5652개로 상반기 말(5674개)보다 22개 줄었다. 이용자 수는 177만7000명으로 나타났다. 반년 새 23만명(11.5%) 감소했다. 대부업 이용자 수가 200만명 아래로 떨어진 건 2010년 6월 말 이후 9년여 만이다.

이는 정부가 2018년 법정최고금리를 27.9%에서 24%로 낮춘 뒤 대형 대부업체들이 신규대출을 중단하거나 대폭 축소했기 때문으로 분석된다. 금융권 관계자는 "최고금리를 언제까지고 24%로 유지할 수 없다는 것을 왜 모르겠느냐"면서도 "중요한 건 속도와 시점인데, 내년 보궐선거 같은 이벤트 때문에 너무 조급하게 정책을 밀어붙이는 게 아닌가 싶다"고 비판했다.

김효진 기자 hjn2529@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.