시행령 개정해 내년 하반기 최고금리 인하

연 4830억 이자절감‥기존대출 소급 안돼

정부 "4만명 풍선효과‥ 정책금융지원 강화"

일부서 "60만명 불법사금융 밀려날 것" 우려

|

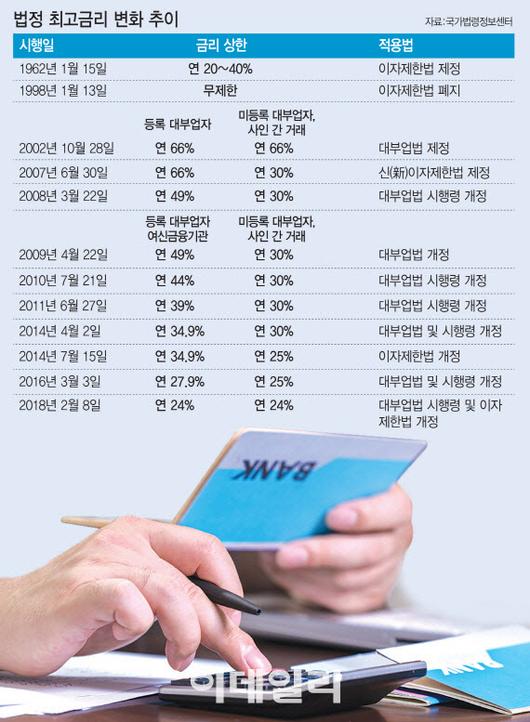

[그래픽=이데일리 이미나 기자] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이르면 내년 7월 최고금리 20%로

여당과 더불어민주당과 금융위원회는 16일 당정협의를 열어 법정 최고금리를 20%로 낮추겠다고 밝혔다. 서민들의 고금리 부담을 완화하기 위해서다. 2016년 3월 27.9%였던 최고금리는 2018년 2월 24%로 낮아졌는데, 2년 만에 20%로 내려오는 것이다.

당정은 대부업법과 이자제한법을 바꾸기보다 하위법인 시행령 개정을 통해 최고금리를 20%로 규정한 후, 향후 상황에 따라 탄력적으로 움직이기로 합의했다. 인하 시기는 이르면 내년 하반기부터다. 시행령 개정작업과 코로나19 사태 이후 불확실성이 해소되는 시간을 고려해서다.

이명순 금융위 금융소비자국장은 “최고금리를 마지막으로 인하했던 지난 2018년 2월 이후 기준금리와 가계의 신용대출 시중 평균금리가 각각 1%대 수준으로 하락했다는 점을 고려하면 최고금리 인하가 필요한 시점”이라고 설명했다.

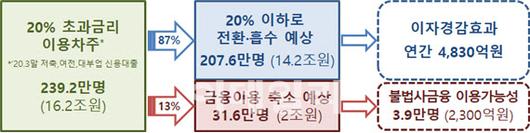

당국에서는 최고금리를 18~22% 등 다양한 구간으로 상정해 시뮬레이션을 한 결과 20% 수준이 가장 적합하다는 결론이 나왔다. 금융위는 최고금리가 내려가면 현재 20% 이상의 이자를 내고 대출을 받고 있는 239만명 중 87%인 208만명이 20% 이하의 이자를 내게 되면서 연 4830억원의 이자 부담에서 벗어날 것이라 내다봤다.

다만 최고금리가 내려가도 20% 넘는 이자를 내는 소비자들에게 바로 혜택이 돌아가지는 않는 구조다. 시행령이 개정돼도 이미 맺은 약정은 소급적용이 안된다. 변동 금리로 대출을 받은 경우나 대출을 새로 맺으며 연장하는 경우는 20% 이하의 금리로 계약이 가능한 만큼 장기적으로 최고금리 인하로 인한 혜택을 볼 수 있을 것이라 기대했다. 또 다른 금융기관의 대출 갈아타기(대환대출)를 활용하면 이자를 줄일 수 있다.

|

단 올해 6월 수준의 경제여건을 전제로 추정한 것으로 이용자 수는 다중 채무자가 제거되지 않은 수치[금융위원회 제공] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

불법사금융 내몰리는 서민… 4만명 혹은 60만명

저축은행이나 대부업체처럼 고금리 장사를 하는 금융회사 입장에서 최고금리가 내려가면 수익성이 떨어져 대출심사를 빡빡하게 진행할 수밖에 없다. 저신용자들은 제도권 금융회사의 문턱을 넘지 못할 가능성이 커진다는 얘기다. 금융당국도 대출 만기가 돌아오는 13%(31만6000명)의 경우, 이자 부담을 낮추지 못해 대출 이용 자체를 줄일 것으로 봤다. 특히 3만9000명은 불법 사금융으로 빠져들 수 있다고 전망했다.

금융당국은 부작용을 줄이는 방안을 준비 중이다. 내년 2분기께 저신용자 대상 정책 서민금융상품 공급 확대 방안을 내놓고 연체 차주나 취약차주에 대한 채무조정 및 신용회복 지원도 강화하기로 했다. 실제 정부는 지난 2018년 최저금리를 낮추며 햇살론과 미소금융 등 서민금융상품 공급을 6조8700억원에서 8조원으로 늘리면서 서민금융 사용자도 54만명에서 65만명으로 11만명 확대했다. 또 불법 사금융 근절을 위한 조치를 강화하는 동시에 저축은행이 저신용 서민들에게도 빗장을 걸어잠그는 일이 없도록 저신용 서민 대상 신용대출 공급 모범업체에 인센티브를 제공하는 방향도 고려하고 있다.

하지만 민간에서는 정부의 예상이 지나치게 낙관적이라고 비판하고 있다. 불법사금융 시장 자체가 음성화된 영역인 만큼, 정확한 규모 추산은 어렵기 때문이다. 일부에서는 약 60만명이 제도권 밖으로 밀려날 수 있다고 우려한다.

홍성국 더불어민주당 의원이 금융감독원으로부터 받은 자료를 보면 대부업체 이용자 수는 2019년 말 154만명에서 올해 6월 말 116만 6000명으로 1년 새 24.4% 줄었다. 업계에서는 이들이 서민금융에 포함됐기보다 불법 사금융으로 내몰렸을 가능성이 더 크다고 입을 모은다. 게다가 저축은행이나 대부업체들이 수익성 악화로 문을 닫을 경우, 저신용 서민들은 더욱 불법 사금융으로 내몰릴 수밖에 없다.

김상봉 한성대 경제학과 교수는 “현재 6000여개 수준인 대부업체가 금리 인하로 경영난을 맞는다면 1000~2000개로 줄어들 텐데 이들을 사용하던 5등급 이하 소상공인은 일수 같은 개인 간 거래 등으로 밀리는 등 타격을 받을 수밖에 없다”면서 “정책의 선한 의도와는 달리 정책 이탈자들이 급증할 수 있다”고 우려했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.