SK證 "OSAT 위주의 증설 수혜로 10% 이상 매출 증가 예상"

윤혁진 SK증권 연구원은 18일 보고서에서 “TSMC 의 증설은 결국 후공정업체들인 OSAT 업체들의 증설로 이어져 한미반도체의 수혜가 예상된다”며 “글로벌 후공정 생산능력이 여전히 부족해 한미반도체는 2021년에도 OSAT 위주의 증설수혜로 10% 이상의 매출 증가가 예상되며 사상최대 실적 이어질 것”이라고 내다봤다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

앞서 글로벌 1위 파운드리 업체인 대만의 TSMC 가 4분기 실적을 발표하면서 2021년 Capex(설비투자) 계획을 전년보다 50% 이상 증가한 250억~280억 달러로 제시했다. 이에 따라 글로벌 장비업체들의 주가가 상승했지만, 국내에서는 TSMC 에 직접적으로 반도체 장비를 의미있게 공급하는 회사들이 많지 않아 수혜주를 찾기가 어려운 상황이다.

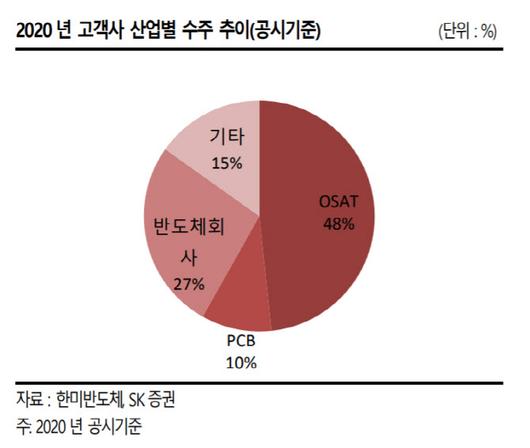

윤 연구원은 “각종 비메모리 반도체(차량용 반도체, 디스플레이용 드라이버IC, 전력반도체, CMOS이미지센서 등)의 수요 증가에 비해 공급이 제한적(특히 8 인치 팹)이라 가격이 상승하고 있으며, 이는 파운드리 뿐만 아니라 후공정인 OSAT에서도 나타나고 있다”며 “결국 TSMC의 증설은 후공정 업체들인 OSAT 들의 증설로 이어질 수 밖에 없으며, 매출액의 80% 이상이 ASE, Amkor를 포함한 글로벌 OSAT 업체들로 나가는 한미반도체가 수혜를 볼 것”이라고 예상했다.

한편 4분기 실적도 호실적을 기록했다. 한미반도체의 4분기 별도기준 실적은 매출액 776억원(전년 대비 +109.9%), 영업이익 142 억원(+91.9%), 영업이익률 18.3%를 기록했다.

윤 연구원은 “매출액은 파운드리 시장 상황을 반영해 호실적을 기록했으며, 영업이익은 환율하락과 임직원 성과급 등 일회성 비용이 50억원 이상 반영된 것으로 추정돼 다소 낮아졌다”고 분석했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.