SK증권 분석

美서만 인플레이션 나타나…근원 물가 상승 및 달러 약세 때문

"서비스 정상화 없이 물가 상승 지속 안 돼…강달러도 악영향"

|

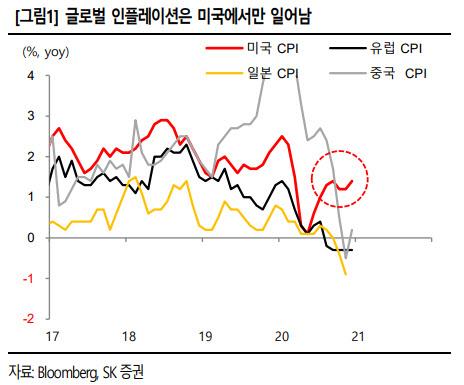

최근 인플레이션은 미국에서만 일어나고 있다. 그 이유는 미국이 다른 나라보다 근원 물가(주변 환경에 민감하지 않은 물품을 기준으로 산출하는 물가)에서 타지역 대비 양호한 상승을 보였기 때문이다. 다른 나라에 비해 미국 경기 회복이 실질적으로 진행되고 있다는 얘기다. 두 번째 요인은 달러 약세다. 달러 약세는 미국 내 수입 물가를 상승시켜 물가 전반에 영향을 미쳤다.

안영진 SK증권 연구원은 “코로나19 회복 국면에서 미국의 상품 수입이 예년에 비해 훨씬 더 증가한 점은 과거보다 달러 약세의 미국 내 물가 상승 영향력을 더 높였으리라 추정된다”라고 설명했다.

조 바이든 정부의 대규모 경기부양책과 유가 상승 등으로 이같은 미국 물가 상승은 지속될 것으로 관측된다. 다만 상승률이 크진 않을 걸로 보인다.

안 연구원은 “유가의 기저효과는 일정 구간에서만 나타나는 일회성 성격이고 코로나 종식을 전제로 하는 서비스 경제활동(오프라인 경제활동)의 정상화 없이는 물가 상승의 지속성은 있을 수가 없다”며 “미국만 나 홀로 좋은 현상이 지속될 경우 달러 강세 전환에 의해 수입 물가 매카니즘이 인플레이션을 제약할 것”이라고 전했다.

특히 수년 전부터 글로벌 인플레이션의 구조는 상품 자체 가격은 낮아지고 서비스에 대한 비중은 확대되고 있어, 서비스 회복 없이는 물가 상승이 어렵다고 설명된다. 현재 미국의 인플레이션이 달러 약세로 인한 수입 물가 상승이란 점에서, 달러의 강세 전환 역시 인플레이션에 대한 힘을 떨어뜨린다.

안 연구원은 “순환적 경기 회복과 달러 약세는 아시아 신흥국의 위험자산 최선호로 나타났다”며 “하지만 미국의 상대적 우위라는 펀더멘탈 전개 방향은 달러화의 지속적인 약세에 제동을 걸 것이며 달러 자산이 선호되는 시기가 올 것이라 생각한다”라고 강조했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.