잠시예금액, 첫 정기예금 추월

투자 자산 배분전 보관창구로

은행, CB서 IB로의 전환 시급

|

은행이자로 목돈을 만들던 시대가 빠르게 저물고 있다. 주식 등 유망한 투자처로자산을 배분하기 전 현금을 보관하는 게 은행의 주된 역할이 되는 모습이다. 이제 국내 은행도 예대마진이 기본인 상업은행(CB)에서 자체 신용으로 조달한 자금을 운용해 수익을 내는 투자은행(IB)으로의 전환이 시급해졌다. |

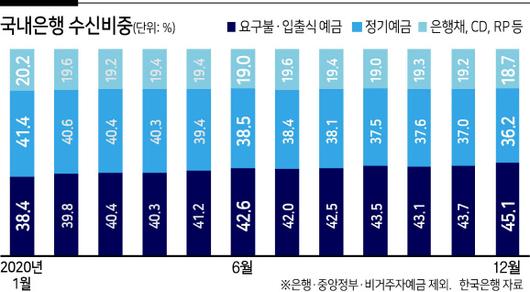

<이미지를 클릭하시면 크게 보실 수 있습니다> |

19일 한국은행의 금융시장 동향 자료에 따르면 지난해말 국내은행의 총수신(은행·중앙정부·비거주자예금 제외)은 1938조원으로 1년새 10.8%(188조원) 증가했다. 이 증가액 중 대부분을 언제든 인출이 가능해 사실상 이자가 없는 요구불·수시입출식 예금이 차지하며, 전체 비중에서 정기예금을 처음으로 앞질렀다.

은행 입장에선 비용(이자)이 거의 발생되지 않아 ‘저원가성’으로 분류되는 이들 예금은 작년 한해 동안 27.7%(189조원) 늘어난 873조원의 잔액을 기록했다. 요구불예금이 34.9%(72조원) 늘었고 입출식이 24.5(117조원) 증가했다. 정기예금은 같은 기간 2.0%(14조원) 줄어 잔액이 702조원으로 감소했다. 정기예금이 은행 전체 수신에서 차지하는 비중은 36.2%로 전년말 41.0%에서 7.7%포인트 축소됐다. 저원가성 예금의 비중은 45.1%로 큰폭(6.0%포인트) 확대되면서 처음으로 정기예금의 비중을 추월했다.

은행 입장에선 저원가성 수신이 늘면서 결과적으론 예대마진(예금·대출 금리차에서 발생되는 수익) 하락을 방어하는 효과를 거둘 수 있다. 한은에 따르면 지난해 11월 현재 예금은행 정기예금 중 0%대 이자 상품이 차지하는 비중이 68.8%를 기록했다. 이중에서도 0.75% 미만이 전체의 24.3%였다.

김도하 케이프투자증권 연구원은 “저원가 수신 비중은 지난달까지 연중 7번째 사상 최고치를 경신했다”며 “은행 조달 포트폴리오 측면에서 긍정적”이라고 평가했다.

하지만 길게 보면 은행의 수신기반 약화로 이어질 수 있다. 이들 저원가성 예금은 움직임이 커 안정적 자금조달원으로서는 한계가 있다. 보통 은행 대출은 중장기인데 단기예금의 비중이 커지면 이론적으로 만기불일치(mismatch) 위험이 커진다. 예대율 관리에도 어려움을 겪을 수있다. 안정적 자금조달을 위해서는 좀 더 높은 이자부담을 감수하고서라도 은행채 발행을 늘려야 할 가능성이 커진다. 예금이자보다 조달비용이 높은 은행채 발행이 늘면 그만큼 자금운용 수익률도 끌어올려야 한다. 수신기반이 약해질 수록 투자은행(IB)으로의 변화가 불가피한 셈이다. 고객자금 이탈을 막기 위한 자산관리영업 필요성도 커진다.

올 들어서도 정기예금에서 돈이 계속 빠져 나가고 있다. KB국민·신한·하나·우리·농협 5대 시중은행의 14일 기준 정기예금 총 잔액은 약 631조원으로 작년 10월말보다 10조원 가량 줄었다. 서경원 기자

- Copyrights ⓒ 헤럴드경제 & heraldbiz.com, 무단 전재 및 재배포 금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.