5대저축銀, 신용대출금리 17.2%육박

금리인상에 대출 속도조절·건전성 관리 효과

대형업체에 대출수요자 쏠렸다는 분석도

|

[아시아경제 송승섭 기자] 신용대출 폭증으로 은행권의 대출 문턱이 크게 높아지고 있는 가운데 주요 저축은행들이 대출 금리를 줄줄이 높이고 있는 것으로 나타났다. 은행권이 대출을 조이면 제2금융권 대출이 상대적으로 불어나는 ‘풍선효과’를 감안해 리스크 관리에 선제적으로 나선 것으로 풀이된다. 이에 따라 생활자금 등 대출 실수요자들의 대출길이 앞으로 더 좁아질 수 있다는 전망이다.

5대저축銀 중 4곳이 금리 인상

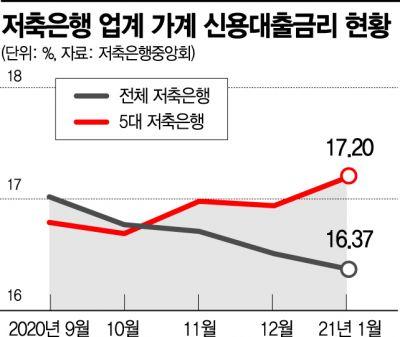

6일 저축은행중앙회에 따르면 5대 저축은행(SBIㆍOKㆍ페퍼ㆍ한국투자ㆍ웰컴)의 평균 가계신용대출금리는 지난해 9월부터 꾸준히 오름세를 보이며 지난달 17.20%를 기록했다. 평균 16.79%였던 4개월 전과 비교하면 0.41%포인트 증가한 것이다.

금리가 가장 높은 곳은 웰컴저축은행으로 1.28%포인트 오른 18.77% 수준이었다. 5곳 중 유일하게 꾸준히 금리를 내린 OK저축은행도 금리가 17.99%에 달했다.

이는 줄곧 내림세를 보였던 업계 전반의 상황과 대치된다. 같은 기간 전체 저축은행의 가계신용대출금리는 평균 17.02%에서 16.37%까지 낮아졌다. 4달 사이 0.65%포인트 가량 줄어든 것이다. IBK저축은행의 경우 지난달 평균대출금리가 9.78%로 같은 기간 4.21%포인트 감소했고, 금리가 12%를 넘지 않는 곳도 2곳이었다.

금리인상에 대출 속도조절·건전성 관리 효과

업계에서는 대형 저축은행을 중심으로 대출 속도조절을 통한 건전성 관리가 본격화하고 있다는 분석이 제기된다. 지난해 하반기 크게 불어난 대출 총량을 적극적으로 관리하기 시작했다는 것이다.

한국은행 경제통계시스템에 따르면 지난해 상반기까지 수천억원씩 올랐던 저축은행 여신액은 7월 이후 매달 1조원 넘게 오르기 시작했다. 11월엔 여신액이 한달 사이 1조9000억원 넘게 올라 76조3286억원에 달한데다 대출수요가 날로 급증하고 있어 12월 이후에도 늘었을 가능성이 크다는 지적이다.

금융당국은 서민금융 지원이라는 저축은행들의 역할과 기능 등을 감안해 직접적인 규제에 섣불리 나서기는 어렵다는 입장이다. 그러나 대형 업체들의 경우 정부나 금융당국의 건전성 관리 및 대출 규제 기조를 모르는 척하기가 어려울 것이란 설명이다.

한 저축은행 관계자는 "시중은행들의 대출 옥죄기가 이어지고 있는 상황에서 계속해서 2금융권의 대출이 많아지면 주요 저축은행을 중심으로 언제 제재가 가해질 지 모른다"면서 "저축은행 대출의 경우 차주들의 상환능력이 상대적으로 더 취약할 수 있기 때문에 관리의 필요성이 높은 것도 사실"이라고 말했다.

업계 "풍선효과 아냐", 전문가는 "옥석가리기 단면"

다만 업계는 대출규모가 꾸준히 늘긴 했어도 곧장 풍선효과로 연결짓는 건 어렵다는 입장이다. ‘빚투(빚내서 투자)’ㆍ‘영끌(영혼까지 끌어모음)’ 대출 수요보다는 코로나19의 여파로 급하게 자금을 조달해야 하는 저신용자가 늘었다는 것이다.

일각에선 업계 내 옥석가리기의 한 단면이란 의견도 제기된다. 김상봉 한성대 경제학과 교수는 "위기일수록 대출수요자들이 대형 업체로 몰려가는 쏠림현상이 강해진다"면서 "군소저축은행의 경우 장사가 안돼 금리를 내린 것"이라고 분석했다. 자금이 충분하지 않고 인지도가 낮은 소형 저축은행 입장에서 고객을 끌어모으기 위해 금리를 인하할 수밖에 없었다는 뜻이다.

이병태 카이스트 경제학과 교수 역시 "주요 저축은행에 돈을 빌린 사람들이 대부분 생계가 어려운 저신용자인만큼 위험이 크다"면서 "시장의 위험과 가계대출 위험이 커졌다는 판단을 저축은행 관계자들이 했을 수 있다"고 설명했다. 그러면서 "저신용자들이 주로 몰린 5대저축은행이 대출 여력보다 수요가 커지면서 자연스레 금리를 올린 것으로 보인다"고 얘기했다

송승섭 기자 tmdtjq8506@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.