한국투자證, 연준 뒷북 전략..경기부양 목표 제시

달러화 강세도 점차 안정화 전망

|

[이데일리 김재은 기자] 한국투자증권은 미국의 3월 연방공개시장위원회(FOMC)와 관련, 경제전망 상향에도 연준이 조기 금리인상과 테이퍼링 가능성을 일축했다며 시장의 금리인상 우려 후퇴로 변동성이 점차 축소될 것이라고 내다봤다.

권희진 안재균 한국투자증권 연구원은 18일 보고서에서 “‘뒷북’ 전략의 인내심을 보여준 연준이 조기 금리인상 우려를 차단했다”며 이같이 밝혔다.

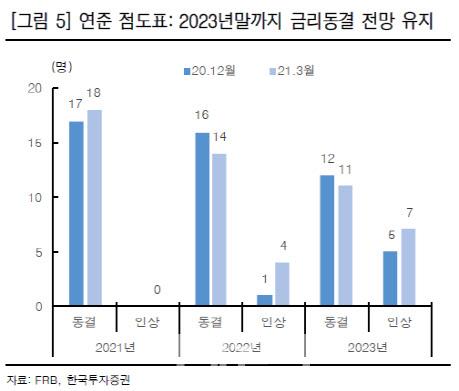

연준은 최근 경기와 고용 개선세를 반영해 경제전망을 상향하면서도 2023년까지 연방기금금리를 동결하겠다는 전망을 유지했다. 기자회견에서 파월 의장은 “나아진다는 전망이 아닌 실제 지표의 진전을 보고싶다”며 “전망에만 근거해 먼저 변화를 주지는 않겠다”고 발언했다.

테이퍼링에 대해서도 “지금은 논의할 때가 아니다”라고 일축하며 시장의 조기 금리인상과 테이퍼링 우려를 차단했다.

권 연구원은 “경제지표 전망의 숫자를 보면 연준이 최대한 인내심을 발휘하고 있다는 것을 확인할 수 있다”고 평가했다.

2023년 실업률 예상치는 12월에 비해 0.2%포인트 더 낮아진 3.5%로 발표됐는데, 이는 1970년이후 가장 낮았던 코로나 사태 직전의 실업률 값으로 완전고용 실업률에 가까운 수준이다.

또 지난해 12월 2023년이 돼서야 겨우 2.0%에 닿을 것이라고 예상했던 헤드라인 및 근원 PCE 물가 상승률은 이번 회의에서 2021~2023년 모두 2.0% 이상을 기록할 것으로 수정됐다.

예전 같았으면 정책을 슬슬 거둬들일 준비를 하기 시작할 숫자임에도 지금의 연준은 완화 유지로 일관하고 있다는 설명이다.

그는 “연준의 뒷북 전략을 재확인한 셈”이라며 “예전처럼 경제전망에 따라 미리 유동성을 조절하는 게 아니라 어디까지 좋아질 수 있을 지 지표를 확인하며 대응하겠다는 의미”라고 밝혔다.

전자의 경우 정책목표가 경기 변동성을 최소화하는데 있다면, 뒷북전략의 목표는 경기부양이다.

부작용(물가 상승)을 상쇄할 만큼의 효과(고용 확대)를 기대할 수 있다면 가능한 데까지 밀어부칠테니 걱정하지 말라는 것이다.

권 연구원은 “이번 회의는 지난해 평균물가목표제로 선회한 이후 처음으로 물가 전망이 2%를 넘었지만, 이에 크게 반응하지 않겠다는 포워드 가이던스를 실질적으로 확인했다는 의미가 있다”며 “금융시장엔 긍정적 영향을 줄 것”이라고 내다봤다.

아직 SLR(보충적 레버리지 비율) 추가 연장 여부가 확정되지 않아 불확실성이 완전히 소멸한 것은 아니지만, 2월 중순부터 중장기물 국채금리를 빠르게 올리고, 투자심리를 약화시켜왔던 가장 큰 이유인 조기 금리인상 가능성이 낮아지면서 시장 변동성은 잦아들 것이란 예상이다.

또한 2월부터 가속화한 달러화 강세와 이에 따른 원달러환율 상승 역시 그 폭을 일부 되감으며 점차 안정화할 것으로 전망했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.